Artículo disponible en inglés

Olvídate de la banca digital: hay una nueva tendencia que marcará la pauta en el 2023.

El embedded finance es la evolución natural del boom digital que se está dando en el sector financiero. A medida que las fintechs y las empresas financieras desarrollan más productos y soluciones digitales, resulta cada vez más fácil introducirlos en nuestra vida cotidiana.

El embedded finance representa los servicios financieros del futuro, tanto si se trata de mejorar la experiencia B2C como de facilitar nuevas oportunidades de negocio para el sector B2B.

En este artículo explicamos qué es el Embedded finance y recopilamos seis de las principales tendencias que se esperan en el 2023 en este ámbito.

Sigue leyendo para descubrir cómo Unnax puede ayudarte a estar al día de las últimas tendencias.

6 tendencias del embedded finance para 2023

El embedded finance o finanzas integradas son servicios financieros que se ofrecen a los clientes a través de canales no bancarios.

Piensa, por ejemplo, en una empresa de e-commerce que ofrece la posibilidad de fraccionar los pagos en varios meses. Para poner en marcha este sistema de pago, necesitará la ayuda de un proveedor de servicios financieros que pueda, entre otras cosas, procesar la información de los clientes y distribuir el servicio “compre ahora, pague después” a las cuentas de los clientes.

A medida que el embedded finance va ganando terreno en el sector, las empresas no financieras buscan nuevas formas de integrar servicios financieros en su oferta comercial. A su vez, el embedded finance está adquiriendo una presencia más destacada en la vida de los clientes.

Y no solo eso, sino que los consumidores demandan cada vez más este modelo financiero integrado.

Según McKinsey & Company, los productos de finanzas integradas podrían representar el 50 % de los ingresos bancarios en los próximos años. Además, su demanda es especialmente elevada si hablamos de cuentas bancarias, pagos, transferencias y préstamos.

Teniendo esto presente, echemos un vistazo a las seis principales tendencias de finanzas embebidas para 2023:

1. In-house banking

A medida que aumenta la popularidad del embedded finance, también aumenta la necesidad de contar con soluciones de in-house banking.

El in-house banking ayuda a las empresas a optimizar y gestionar su tesorería al mantener todas sus cuentas en el mismo lugar. Al actuar como su propio banco interno, donde cada unidad de negocio envía, recibe y paga utilizando un mismo IBAN, las empresas pueden conciliar y gestionar la tesorería en tiempo real.

También contribuye a facilitar los préstamos internos al agilizarlos y minimizar los costes. De esta forma, el in-house banking ofrece un potencial especialmente enorme para las grandes multinacionales.

2. Neobanking para comunidades

El mercado mundial de los neobancos está creciendo rápidamente y los analistas predicen que para el 2026, se espera que alcance los 359 460 millones de dólares.

Los neobancos adoptan intrínsecamente el embedded finance al proporcionar a clientes y empresas servicios financieros a los que puede accederse con facilidad de forma digital y a través de dispositivos móviles.

Según el informe “Neobanking Global Market Report 2022”, las cuentas empresariales y de ahorro son los principales tipos de cuentas que componen el mercado de los neobancos. Las cuentas corporativas de neobancos ofrecen servicios como los siguientes:

- Gestión del dinero

- Emisiones de pago masivos

- Créditos

- Información detallada de la cuenta

- Transferencias internacionales

Los neobancos han ido un paso más allá en su modelo enfocado al cliente, al crear un movimiento denominado neobanco tribal o el neobanking para comunidades, en el que los neobancos centran sus productos y servicios en torno a comunidades específicas.

En el caso de los neobancos B2B, esas comunidades pueden estar centradas en un sector específico, o en la sexualidad, etnia, cultura, religión, política o cualquier otra característica en realidad, en el caso de los neobancos B2C. Por ejemplo, en el Reino Unido se lanzó Wahed para acercar a la comunidad islámica las inversiones halal, mientras que en España, el neobanco Unibo se creó específicamente para profesionales del sector inmobiliario.

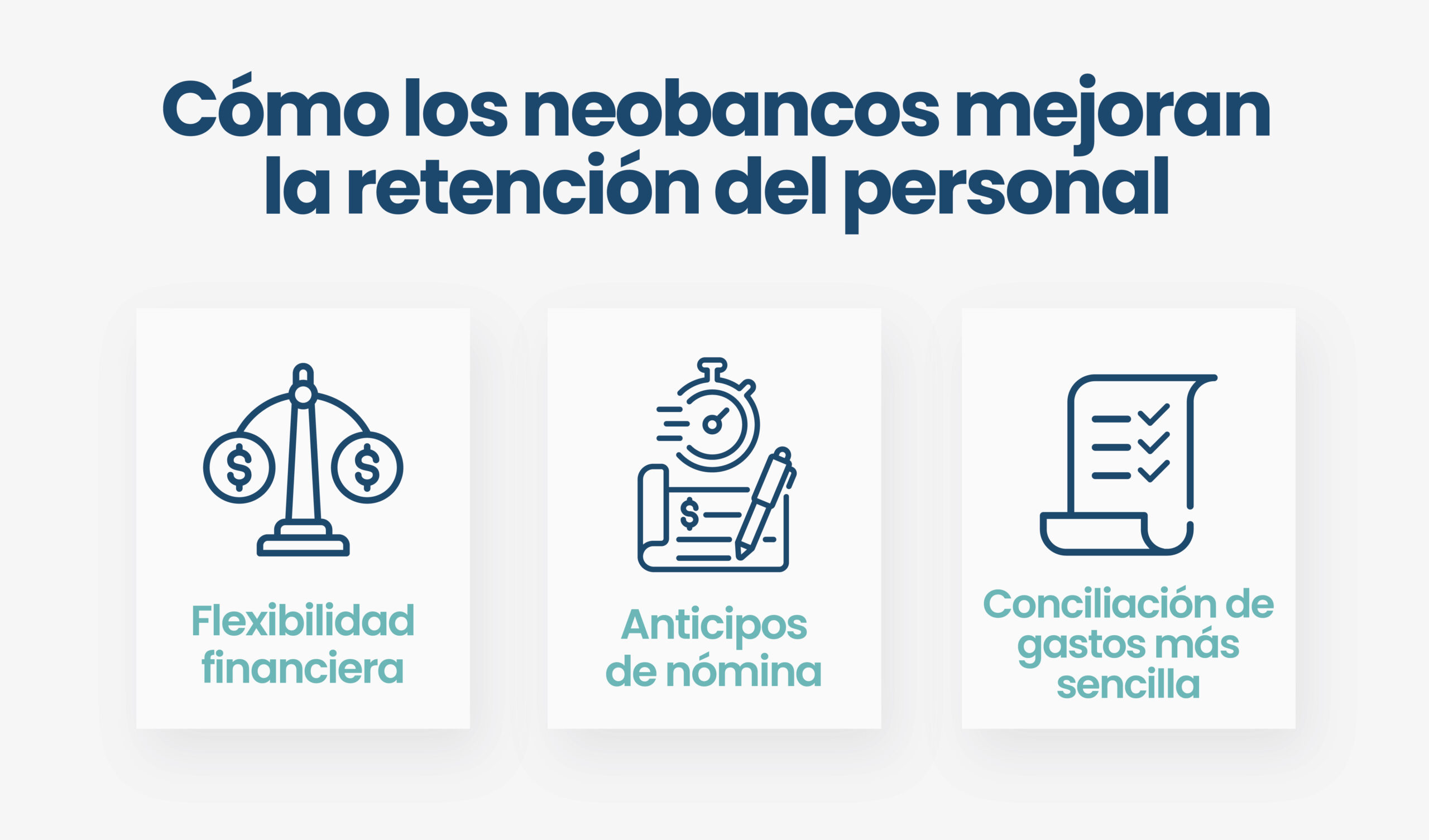

3. Neobanking para empleados

Gracias a los neobancos, una empresa puede ofrecer servicios financieros casi instantáneos a sus empleados y partners a través de sus canales de preferencia.

Esto ha hecho que las empresas creen neobancos para sus equipos, lo que ha ayudado a mejorar la retención del personal al ofrecerse flexibilidad financiera, anticipos de nómina y una conciliación de gastos más sencilla.

Algunas empresas han creado sus propias tarjetas físicas que los empleados pueden utilizar para gestionar sus gastos. Estas tarjetas suelen tener un límite en el número, coste y tipo de transacciones que se realizan, lo que ayuda a controlar los gastos.

4. Wallets digitales y pagos sin contacto

La popularidad de las transacciones sin contacto se ha disparado desde que comenzó la pandemia del COVID-19.

En todo el mundo, se espera que el mercado de TPVs sin contacto alcance para 2026 los 43 400 millones de dólares y que algunos de los principales actores sean empresas como MasterCard, Visa, Google, Apple, Samsung y Amazon.

Para sectores polémicos como el de las criptomonedas, donde el cumplimiento regulatorio y la retirada de fondos de forma sencilla son dos de sus debilidades, los wallets digitales podrían cambiarlo todo. Al integrar los wallets fiat a las criptoplataformas, los usuarios pueden transferir dinero de forma fácil y efectiva dentro y fuera de sus cuentas sin salir de la misma plataforma. Además de acelerar la clásica retirada de dinero, los wallets digitales también permiten a las plataformas de criptoactivos salvaguardar el dinero fiat de sus clientes y generar más confianza y seguridad.

Otro uso de los wallets digitales que está causando furor es en la implementación de estrategias de in-house banking en grandes empresas. Los wallets digitales permiten a las empresas conciliar ingresos, gestionar deudas y asignar cuentas a los empleados con facilidad. No obstante, sus posibilidades de uso son infinitas: desde plataformas de crowdfunding hasta marketplaces y muchos más.

👉 Más información: Qué son los wallets digitales y cómo pueden beneficiar a tu negocio

5. Compra ahora, paga después (BNPL)

El compra ahora, paga después (BNPL) es un método de pago alternativo que no para de ganar adeptos, y no solo debido a la preocupante coyuntura económica en la que nos encontramos, con tasas de inflación de dos dígitos en la UE. De hecho, según un informe reciente, se espera que el mercado de pagos BNPL en el Reino Unido crezca un 35 % anual y alcance un valor de 39 600 millones de euros.

Los servicios BNPL son un tipo de préstamo a plazos sin intereses en el que el cliente puede fraccionar un pago en varios, más pequeños, que se abonan según un calendario establecido por el proveedor del BNPL. Este método de pago hace que las compras en línea y el e-commerce sean mucho más accesibles y fomenta un mayor gasto gracias a un modelo de pago más flexible.

Realmente, el BNPL no es algo nuevo en el sector B2C, sino que ya se encuentra bastante consolidado en él e incluso empieza a estar regulado por la UE.

No obstante, lo que sin duda será una nueva tendencia en 2023 y años posteriores es la introducción del BNPL en el ecosistema B2B. Especialmente en el que se espera que sea un periodo económico complicado, las empresas aprovecharán este producto financiero integrado para obtener una ventaja competitiva de dos maneras. En primer lugar, para asegurarse ventas que de otro modo habrían perdido y, en segundo lugar, para estirar su propio pago de facturas con el fin de obtener más flexibilidad en la gestión de su tesorería

6. DeFi y Web3

Es difícil negar el impacto global que están teniendo las DeFi (finanzas descentralizadas).

Desde el auge de las criptomonedas hasta el desarrollo de plataformas financieras basadas en Web3, las DeFi son un instrumento de peso que debe tenerse en cuenta.

Aunque el éxito de estas plataformas aún está por consolidarse, destacamos algunas de las ventajas clave que DeFi y Web3 pueden ofrecer al entorno del embedded finance. Estas son algunas de ellas:

- Procesos de onboarding fluidos y una autorización de clientes más sencilla.

- Comisiones bajas o nulas por transacciones y otras actividades de la plataforma.

- Liquidaciones y pagos instantáneos.

- Simplificación de pagos internacionales.

Y la lista continúa.

Por supuesto, recientes contratiempos como la quiebra de FTX, que en su punto álgido tenía una valoración que rivalizaba con la de uno de los diez principales bancos de la UE, demuestran claramente que aún queda mucho por hacer. No obstante, a medida que la tecnología blockchain vaya avanzando y los reguladores se centren en crear marcos que protejan mejor a los usuarios, DeFi y Web3 seguirán siendo protagonistas de el embedded finance.

Para terminar: Cómo Unnax hace posible el embedded finance

El embedded finance ha llegado para quedarse y es probable que se convierta en el instrumento dominante en los próximos años.

La plataforma de Unnax ofrece tecnologías disruptivas que permiten crear mejores servicios financieros. La API única de Unnax cubre todas las necesidades, desde la agregación bancaria y los pagos hasta los servicios de dinero electrónico y onboarding.

Por lo tanto, si deseas ofrecer servicios de in-house banking o neobancos para empleados, ofrecer wallets digitales o incluso crear tu propio neobanco para una comunidad, cuenta con Unnax.

La API y la tecnología de Unnax son fáciles de integrar y permiten escalar negocios. Ponte en contacto con el equipo de Unnax para obtener más información.