Artículo disponible en inglés.

A raíz de la creciente transformación digital que ha impactado el sector financiero, las compañías financieras han evolucionado para adaptarse al cambio de los estándares globales.

A diferencia de los procesos en papel que hasta hace poco dominaban el sector financiero, los modelos de negocio actuales hacen mucho más hincapié en la fidelización digital y los avances tecnológicos. Para seguir siendo competitivos, los lenders no pueden limitarse a reconocer el creciente papel de la tecnología en este sector, sino que necesitan adoptarla de lleno.

En este artículo analizamos la evolución del sector crediticio desde sus orígenes hasta su digitalización en la actualidad. También comentaremos los principales retos a los que se enfrentan los lenders hoy en día, el papel que desempeña la tecnología en el sector y cómo los lenders pueden aprovecharla para lograr el éxito.

Lee todo directamente o elige la sección que deseas leer:

- Cómo ha cambiado el sector crediticio en los últimos años: del papel al formato digital

- ¿Cuáles son los principales retos a los que se enfrentan los lenders?

- El papel de la tecnología en la mejora de los procesos de concesión de préstamos

- Siguientes pasos: adoptar el Banking as a Service (BaaS)

Cómo ha cambiado el sector crediticio en los últimos años: del papel al formato digital

Hace décadas, antes de que las fintech estuvieran siquiera cerca de convertirse en tendencia, los lenders dependían del papel para todas sus actividades comerciales. Además de tener que completar las evaluaciones de riesgo y tomar decisiones crediticias, un equipo también tenía que gestionar y mantener de forma manual los procesos regulatorios y transferencias, incluidas las emisiones de pago y los procesos de cobro.

El sector financiero se ha mantenido reticente a implementar nuevas tecnologías y los lenders han seguido dependiendo de estos procesos manuales hasta bien entrada la era moderna.

No obstante, en la actualidad las cosas están cambiando y estamos viendo cómo tecnologías tan interesantes como la IA desempeñan un papel cada vez más importante en la concesión de préstamos.

Según un informe de McKinsey & Company de 2021 sobre el papel del crédito digital en la evolución de los préstamos, detalla que la digitalización (sobre todo cuando se trata de IA y automatización) es de suma importancia para bancos y lenders.

McKinsey & Company afirman que:

“La velocidad a la que mejoran las soluciones tecnológicas basadas en IA impulsa la competencia en rapidez, coste, experiencia y ofertas inteligentes. Para seguir siendo competitivos, los bancos deberán atraer a los clientes con contenido personalizados y en el momento oportuno para generar fidelidad’”

¿Cuáles son los principales retos a los que se enfrentan los lenders?

Hoy en día, uno de los mayores retos de los lenders es lograr una mayor velocidad y optimizar sus iniciativas de digitalización sin sacrificar la seguridad, la gestión de riesgos o la experiencia del cliente.

Estos son algunos de los factores clave que los lenders deben tener en cuenta en 2023 y los años venideros:

– Recesión: La recesión y una posible redistribución del mercado de préstamos son algunos de los retos clave que los lenders deberán afrontar en 2023. Lo que más les preocupa es que las recesiones son como un arma de doble filo. Por un lado, la situación financiera de la población empeorará, por lo que se piden más préstamos. Pero por otro lado, esto también implica que les resultará más difícil devolver los préstamos, lo que causa problemas con los ya concedidos así como con la emisión de nuevos. Por eso, los lenders tendrán que obtener una imagen completa y en tiempo real de la capacidad de pago del solicitante para prevenir riesgos de morosidad.

– Reducción del riesgo de fraude: Prevenir el fraude es crucial durante las recesiones económicas, ya que ayuda a los prestamistas a garantizar la seguridad de sus clientes. Los lenders necesitan prestar atención a los distintos tipos de fraude, incluidos los fraudes de primera y tercera parte. Utilizar la tecnología como la que ofrecen las soluciones de Unnax puede ayudarles a evaluar y gestionar de forma más óptima el riesgo de fraude.

– Mejorar la fidelización del cliente: Es fundamental que los lenders mejoren la fidelización de los clientes estableciendo relaciones sostenibles y a largo plazo. No es ningún secreto que el mundo se encuentra en un momento de gran incertidumbre económica. Por lo tanto, conseguir, incorporar y mantener clientes fieles nunca ha sido tan importante. Sin embargo, para los lenders puede resultar complicado comprender las necesidades de sus clientes y, al mismo tiempo, monitorearlos a lo largo de todo el proceso y cumplir con el marco regulatorio. Para poder atraer y retener a los clientes, es vital ofrecer un proceso personalizado, ágil, sin fricciones, automatizado y casi instantáneo.

El papel de la tecnología en la mejora de los procesos de concesión de préstamos

La tecnología desempeña un papel cada vez más importante en el proceso de concesión de préstamos. Pero ¿en qué consiste realmente ese papel y en qué áreas de negocio deben los lenders concentrar sus esfuerzos de digitalización?

He aquí cuatro de las principales aplicaciones de la tecnología en la concesión de préstamos:

Proceso de cobro de préstamo

Cuando los lenders dependen de procesos manuales para cobrar los préstamos, pueden enfrentarse a problemas de capacidad de pago y contactabilidad. Con un mejor uso de la tecnología y la automatización de procesos es posible optimizar el proceso de cobro. Además, se puede saber exactamente cuándo cobrar, lo que permitirá a los lenders dejar de pingear a ciegas las tarjetas de sus clientes, así como permitir cobrar la máxima cantidad posible de una sola vez.

Retención

Con una recesión inminente, los lenders buscan evitar perder clientes existentes. La tecnología ayuda a los lenders a recibir información sobre lo que hace la competencia, hacer ofertas personalizadas y facilitar a los clientes la gestión de sus préstamos, lo que aumenta las posibilidades de establecer relaciones sostenibles a largo plazo.

Prevención del fraude

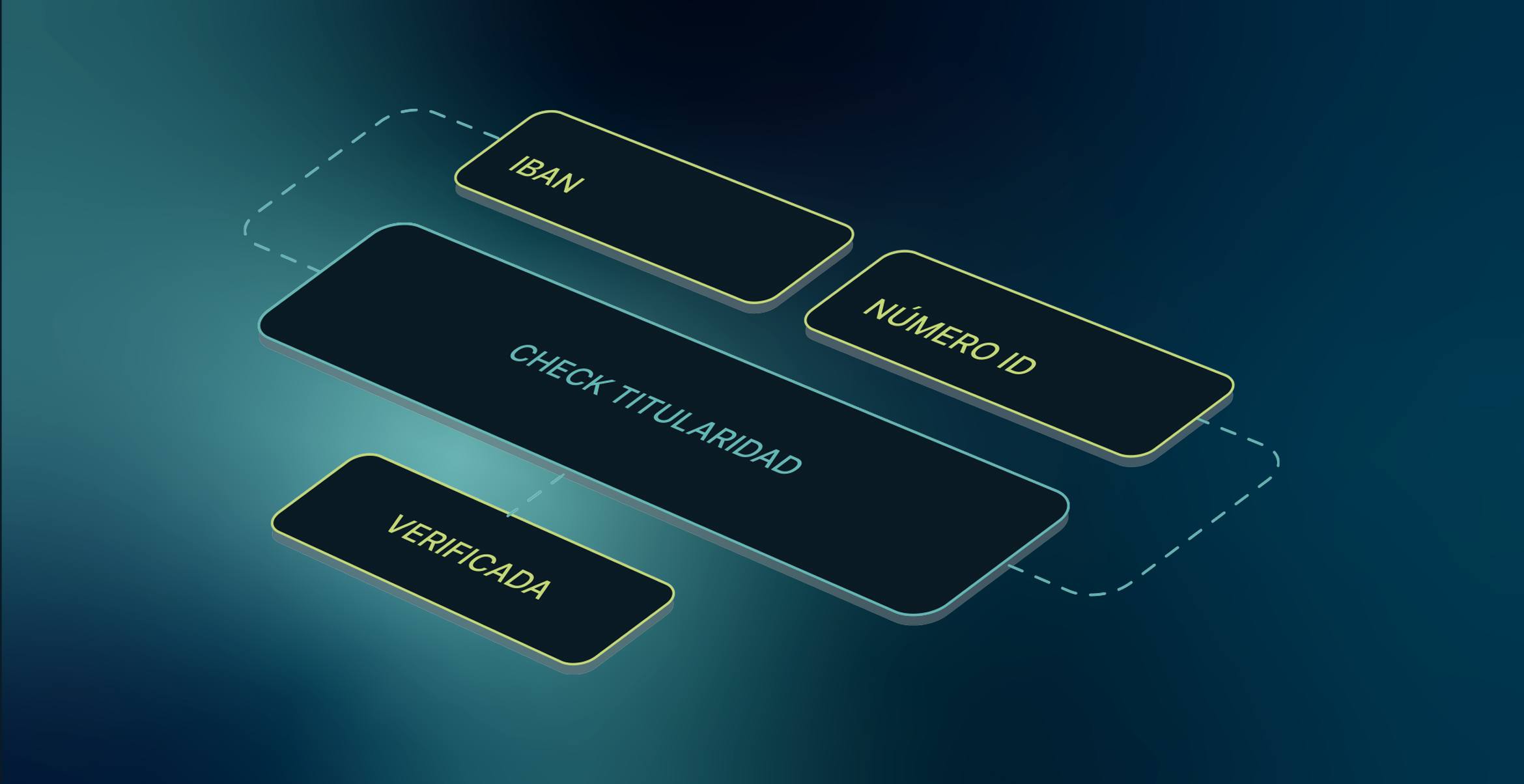

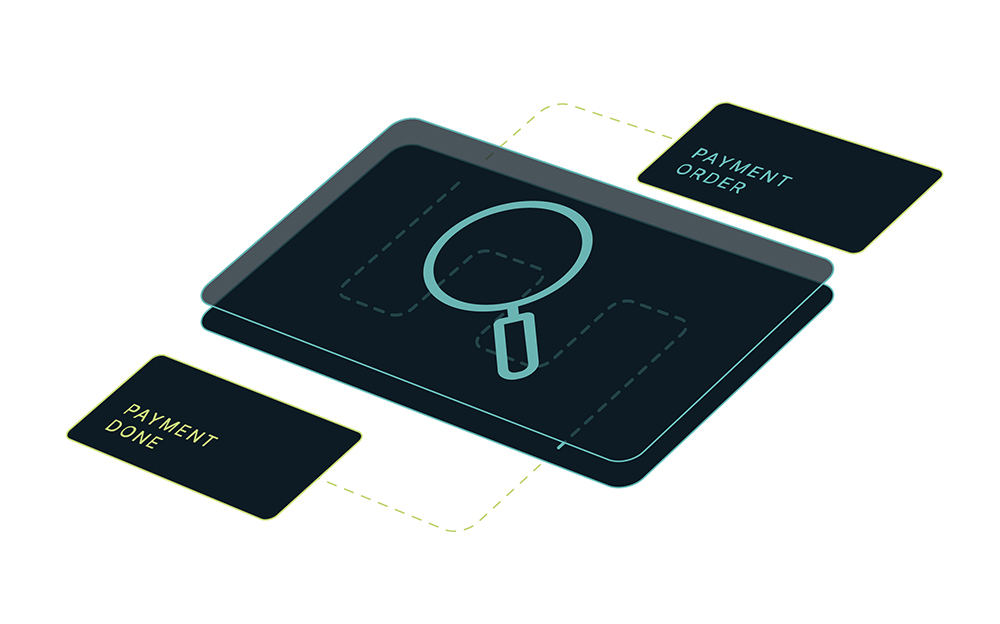

Nuestra tecnología se conecta directamente a la cuenta bancaria de un usuario y, de esta manera, permite que los lenders puedan validar la identidad y el IBAN del usuario y evitar el fraude de identidad sintético. Además, nuestra solución de pago permite el cobro y envío automático de los pagos por toda la zona SEPA, proporcionando un certificado que garantiza que los fondos se han recibido correctamente.

Onboarding

Los largos formularios de onboarding son una consecuencia de la necesidad de cumplir requisitos regulatorios como el KYC y PBC. Estos formularios suelen disuadir a los usuarios de completar una solicitud de préstamo. Con tecnologías como la automatización, la IA, el machine learning y las API de open banking, el número de campos puede reducirse considerablemente, lo que ayuda a mejorar la experiencia del cliente.

Siguientes pasos: adoptar el Banking as a Service (BaaS)

¿Por qué deberían optar por el BaaS? El BaaS es una excelente forma de que los lenders creen relaciones sostenibles a largo plazo con sus clientes convirtiéndose ellos mismos en neobancos.

Ser un neobanco permite a los lenders aumentar su cuota de mercado, pasar a ser el wallet principal e inculcar algunos conceptos de educación financiera a sus usuarios.

Como explica Thibaut Levesque, Chief Revenue Officer de Unnax,

“La solución al reto tecnológico al que se enfrentan los lenders va más allá del simple desarrollo de una estrategia digital. Los lenders deben considerar cómo pueden lograr un apoyo tecnológico de alto nivel sin tener que gastar grandes cantidades de capital en crear equipos internos de IT y compliance. Para muchos lenders, la respuesta es BaaS”.

Banking as a Service (BaaS) es un tipo de servicio fintech en el que los lenders pueden aprovechar tecnologías avanzadas según sea necesario. Mediante el uso de APIs, los lenders pueden integrar sus actividades comerciales en un sistema digital fiable y seguro que, a su vez, permite una infraestructura digital automatizada.

Para los lenders, una de las principales ventajas de utilizar una plataforma BaaS de confianza es que no tendrán que dedicar tiempo extra en la búsqueda y el onboarding de nuevos talentos. Una fintech como Unnax puede proporcionar la tecnología, la experiencia y el apoyo necesarios, al tiempo que garantiza una solución personalizada para las necesidades del negocio.

Cómo Unnax ayuda a los lenders a estar a la cabeza de las tendencias digitales

Las soluciones de banking as a service de Unnax están diseñadas para proporcionar a los lenders y otras entidades financieras el soporte necesario de principio a fin. A través de una única API, nuestros clientes pueden acceder a tecnología de agregación bancaria y pagos,, entre otros.

Al trabajar con Unnax, una compañía financiera recibe algo más que la tecnología necesaria para la digitalización. Nuestro equipo se compromete a ayudar a los lenders a entender y emplear las mejores tecnologías innovadoras posibles para sus necesidades empresariales.

Si quieres saber cómo Unnax puede ayudarte, contacta con nosotros hoy mismo..