Todos los estudios y artículos sobre pagos afirman que el 2020 fue un gran año para el e-commerce y las transacciones online. ¿Volverá a pasar?

La pandemia ha obligado a muchos consumidores a que se estrenaran en la compra online, algo que impulsó al e-commerce alcanzando el 16 % de todas las ventas al consumidor a nivel mundial. Este increíble aumento en las ventas ha sido muy positivo para la industria del e-commerce, pero también ha venido acompañado de una serie de obstáculos.

En muchos países las tarjetas de crédito y débito siguen siendo el principal método de pago, por lo que los comerciantes tienen que pagar comisiones considerablemente altas por sus ventas online. Si el aumento de las ventas del e-commerce no se traduce en mayores beneficios, es el momento de considerar otras alternativas.

Iniciativas de pago que representan nuevos desafíos para los comerciantes

En 2021, estos cargos y comisiones tan cuantiosos afectarán todavía más al e-commerce.

En Estados Unidos, Visa y Mastercard tienen pensado aumentar las comisiones de las tarjetas de crédito para los comerciantes durante este año. Además, Visa pretende incrementar las tasas para los restaurantes que tengan integrados sistemas de pedidos online.

Por su lado, Mastercard va a aumentar las comisiones a las tarjetas de crédito de recompensas utilizadas en supermercados, llegando a cobrar el 2% por cada usuario que realice una compra con alguna de estas tarjetas de crédito. El incremento de la compra online y del pago de las compras físicas con tarjeta supondrá que los comerciantes tengan que hacer frente a comisiones interbancarias aún más altas.

Europa, tras un retraso de 15 meses, ha implementado el requisito de la autenticación reforzada de clientes (SCA) de la PSD2 en todo el Espacio Económico Europeo desde el 1 de enero de 2021 para hacer frente al fraude en los pagos online.

Además, con 3DS2, el protocolo principal para mejorar la seguridad de los pagos online y cumplir con la nueva normativa, será necesario autenticar el quinto pago que se haga, sin importar su valor, mientras que los consumidores también tendrán que autenticarse si gastan más de 100 euros en 24 horas.

La implementación del SCA ha causado la confusión entre los consumidores y con ello la cancelación de las transacciones y una mayor tasa de abandono en la compra.

Un estudio de Amazon muestra que la tasa de autenticación 3DS2 en España podría ser tan solo del 21%. Además, según un informe en España, esto podría suponer el fracaso del 59% de las ventas y una pérdida de 20 200 millones de euros.

Los consumidores que vean cómo se rechazan sus transacciones optarán por otros métodos de pago. Si un e-commerce no ofrece una alternativa distinta, es posible que se caiga la venta y el cliente simplemente acudirá a otro proveedor.

👉 Te recomendamos leer: Todo lo que necesitas saber sobre Iniciación de Pagos

El Open Banking al rescate del ecommerce

La buena noticia es que existe una solución para que las empresas de ecommerce puedan cumplir las normativas al mismo tiempo mejorar sus ingresos: la transferencia directa bancaria.

Aunque en España el pago por transferencia directa no se utilice tanto como en otros países, es bastante probable que el nuevo protocolo 3DS2 impulse a los consumidores a utilizar métodos de pago nuevos.

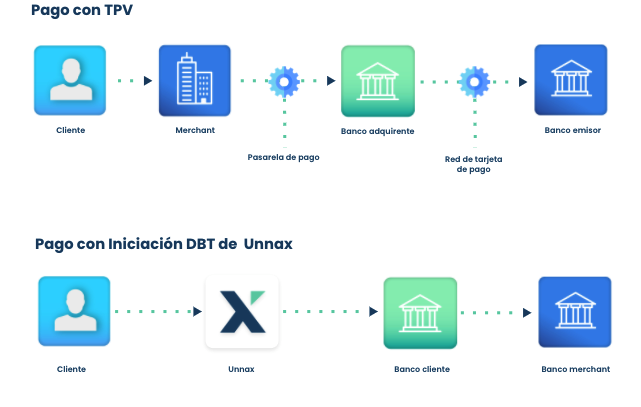

Pago con tarjeta vs pago con transferencia bancaria directa

Las transferencias bancarias directas están impulsadas por el movimiento Open Banking, que permite los servicios de iniciación de pagos regulados por la PSD2.

Esta nueva directiva permite a los consumidores realizar transferencias bancarias directamente desde su cuenta bancaria. Aunque este proceso suele ser manual, el Open Banking permite automatizar el proceso de iniciación de pagos de principio a fin.

Las transferencias bancarias directas son más rápidas, mejoran la experiencia de usuario y, aún más importante, son mucho más económicas, ya que la iniciación de pagos del Open Banking permite a los comerciantes eliminar tanto las comisiones interbancarias como las de la transacción.

¿Cuál es el resultado? Las transferencias bancarias cuestan de media un 30% menos que los pagos con tarjeta. Iniciar la transferencia de los fondos directamente desde la cuenta del cliente a la del comerciante permite prescindir de intermediarios costosos y utilizar los pagos SEPA que son mucho más rápidos y transparentes.