El Open Banking ha revolucionado la industria, ya que los datos financieros se han liberado y han pasado a las manos de los innovadores. Los clientes, por su parte, han acogido estos cambios positivamente. Como ha comentado Sulabh Agarwal, Director General de pagos globales de Accenture, “El Open Banking permite que los consumidores gestionen su economía abiertamente y muevan sus datos con total transparencia”.

El movimiento está teniendo un impacto en todos los procesos de la industria de servicios financieros, desde la manera en la que los innovadores leen con seguridad los datos bancarios de los usuarios hasta la forma de procesarlos. Mientras la agregación bancaria está impulsando el primer proceso, la iniciación de pagos está revolucionando el segundo.

En resumen, la iniciación de pagos ha rediseñado el proceso de pago mediante API e interfaces que mejoran la infraestructura tradicional que suponía un alto coste. Dado que los pagos se pueden iniciar y finalizar fuera de cualquier interfaz bancaria, las posibilidades de innovación son infinitas. Sin embargo, a pesar del impacto positivo que genera la innovación, la liberación de los procesos de pagos es una amenaza muy seria para la banca tradicional, que tiene el reto de adaptarse rápidamente o corre el riesgo de caer en el olvido.

![]()

Por qué los bancos no deberían ignorar la iniciación de pagos

La banca tradicional está sometida a mucha presión. Los consumidores prefieren neobancos exclusivamente digitales que ofrecen alternativas modernas (y una interfaz de usuario avanzada). Asimismo, los gigantes tecnológicos no financieros están deseando de incorporarse al mercado de pagos para mantener a los usuarios en su plataforma, reducir las tasas por transacción y recopilar datos muy valiosos.

La iniciación de pagos es una herramienta sólida para que los bancos hagan frente a estas amenazas y, si se usa de forma adecuada, permite ofrecer operaciones eficaces y seguras.

En primer lugar, los bancos con iniciación de pagos generarán más datos por transacción, lo que proporciona información valiosa sobre el producto, marketing y operaciones para que la empresa ofrezca soluciones más precisas y personalizadas. A continuación, los bancos pueden transformar esta información en la toma de decisiones, lo que les permite ofrecer seguros, créditos y otros productos financieros que se adapten mejor a los clientes.

En segundo lugar, la iniciación de pagos utiliza la Autenticación Reforzada de Clientes (SCA), uno de los requisitos de la PSD2. Este sistema permite que cada usuario valide las transacciones mediante dos elementos que conozcan, posean o sean inherentes al usuario (huella o retina). De esta forma, los pagos son más seguros y se reduce el fraude, se protegen los datos de los usuarios y se aumenta la confianza.

Más importante aún, incorporar sistemas de pago sencillos e intuitivos mediante el Open Banking puede mejorar considerablemente la experiencia de usuario. Los consumidores exigen una mayor personalización en sus operaciones de banca. Si los bancos ofrecen métodos de pago mejorados, será muy sencillo responder a estas necesidades y proteger o incluso aumentar su participación de mercado.

Ejemplos de cómo los bancos pueden incorporar la iniciación de pagos para atraer a más clientes

Los bancos pueden adoptar multitud de opciones para implementar productos basados en la iniciación de pagos. Aquí te mostramos algunos ejemplos.

Mejorar la gestión de las finanzas personales

Las herramientas de gestión de finanzas personales (PFM) aprovechan la agregación bancaria para ayudar a que sus clientes comprendan y gestionen mejor su economía. Si los bancos adoptan la iniciación de pagos en su PFM, los usuarios podrán automatizar los pagos entre cuentas de forma rápida. De esta manera, los usuarios pueden pagar sus facturas con antelación sin necesidad de gestionar la liquidez.

Facilitar el ahorro

Los bancos pueden combinar la iniciación de pagos y los wallets digitales para automatizar el ahorro. La iniciación de pagos permite que los bancos establezcan objetivos de ahorro para sus usuarios y transferir dinero de forma automática entre diferentes wallets digitales, a menudo redondeando las compras. Así, los usuarios ahorran dinero sin tener que hacer nada, aumentan sus depósitos y mejora su riqueza.

Combinar las transferencias automáticas en wallets digitales con una PFM proporciona beneficios inmediatos para los clientes.

Reducir los problemas de pagos y los costes

La iniciación de pagos está transformando la manera en la que los clientes efectúan sus pagos. En el pasado, si una persona quería hacer un pago, era necesario abrir su app de banca o iniciar sesión en una plataforma. A partir de ahí, el usuario introducía los datos de la cuenta del beneficiario y los validaba en la plataforma.

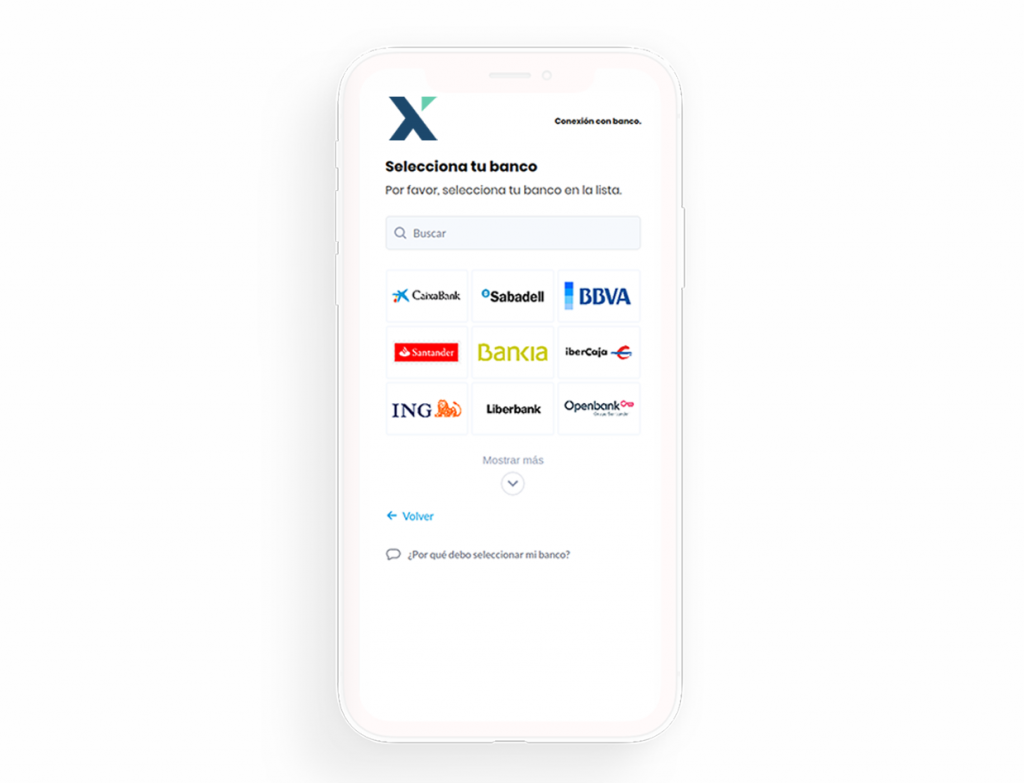

En la actualidad, los consumidores pueden pagar a través de diferentes medios sin necesidad de acceder a su app de banca. Pueden transferir dinero a través de su teléfono o incluso en el sitio web del vendedor con la protección contra fraude de la SCA. Además, todas las partes se ahorran costes gracias a que los bancos se conectan a APIs en lugar de redes de compensación.

La iniciación de pagos es el futuro

La industria global de pagos está viviendo una revolución. El movimiento de Open Banking y directivas como la PSD2 han transformado la manera de efectuar transacciones por parte de los consumidores, comerciantes y bancos. En lugar de rechazar este cambio, los bancos deben abrir bien los brazos.

Es evidente que desarrollar la tecnología necesaria y conectarse con un amplio rango de instituciones es una tarea compleja. Los bancos podrían destinar infinidad de horas a crear varias API y soporte antes de empezar con la parte más importante: la interfaz de usuario. Por este motivo, asociarse con un proveedor especializado de servicios de Open Banking permite que los bancos se centren en desarrollar su interfaz de usuario sin necesidad de preocuparse por la compleja infraestructura asociada al proceso.

Gracias a una interfaz atractiva, una experiencia de pago personalizada y una tecnología sólida, los bancos pueden garantizar los mejores resultados para su negocio y así no quedarse atrás.