En 2018, la Directiva de servicios de pagos 2 (PSD2) irrumpió en los mercados europeos y repercutió en todo el entorno fintech. Su adopción fue lenta y complicada para los proveedores externos (TPP) y otros actores de los mercados financieros.

Un año antes, la Comisión Europea decidió que la PSD2 prohibiría el screen scraping tradicional. Con esta técnica, los TPP podían leer las cuentas de usuarios a través de un “rastreo” de las pantallas de los bancos. A día de hoy el scraping solo está permitido si los servicios que se ofrecían antes de la entrada en vigor de la PSD2 no se pueden garantizar solo con la conexión a través de una API. Por lo tanto, en este caso, el screen scraping se considera un mecanismo de respaldo.

A pesar de esta concesión, muchos proveedores de servicios de información de cuentas (AISP) han dejado de ofrecer screen scraping. Esto impide que sus clientes puedan acceder a datos cruciales para elaborar los perfiles financieros de sus usuarios. Este artículo trata la importancia del screen scraping en España y para las empresas con las que trabajamos.

Lee todo directamente o elige la sección que deseas leer:

- ¿Qué es la PSD2?

- ¿Qué es el screen scraping?

- API vs scraping: ¿qué es mejor para el mercado español?

- El método de Unnax: una solución diseñada para el mercado español y europeo

¿Qué es la PSD2?

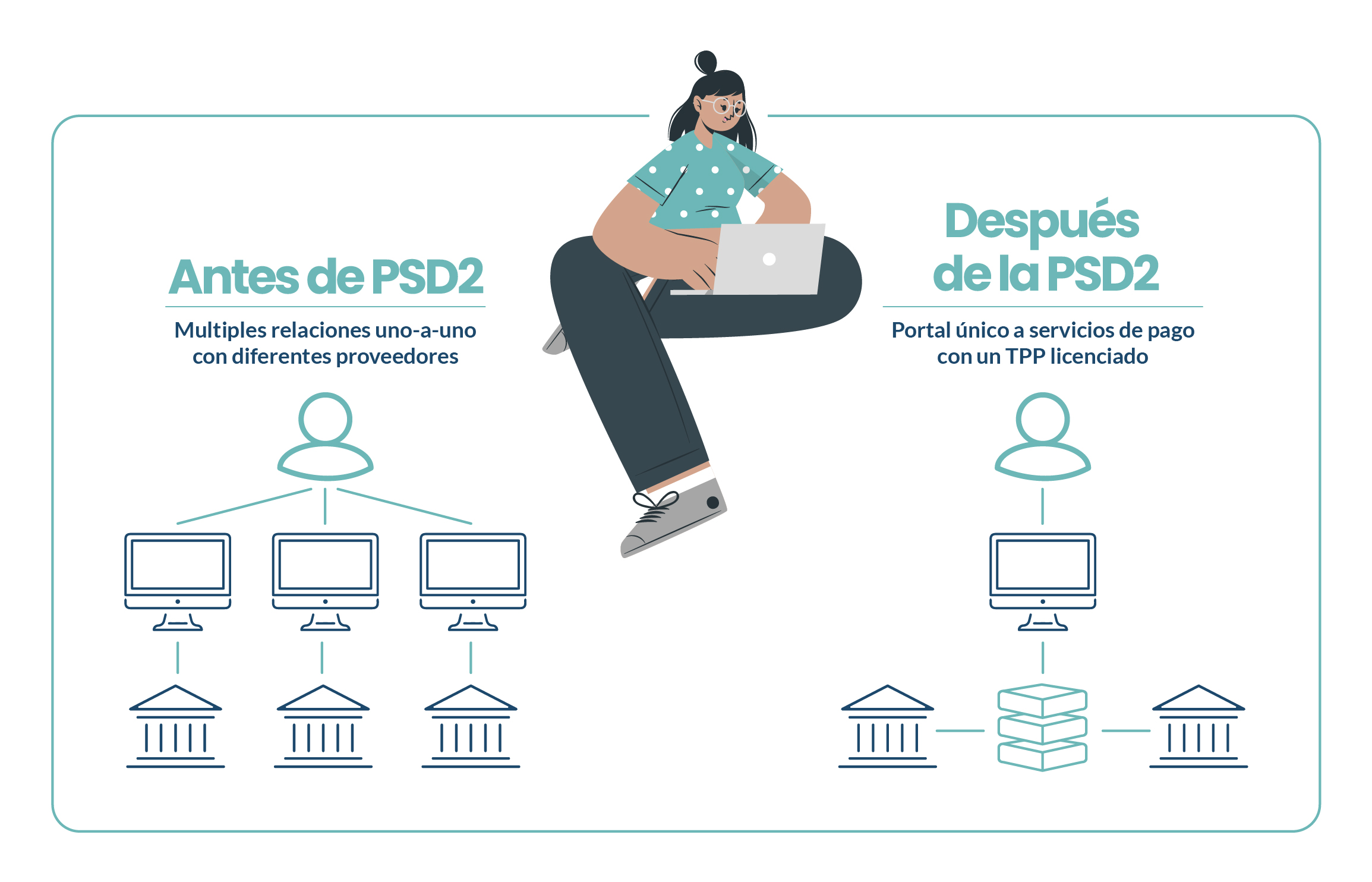

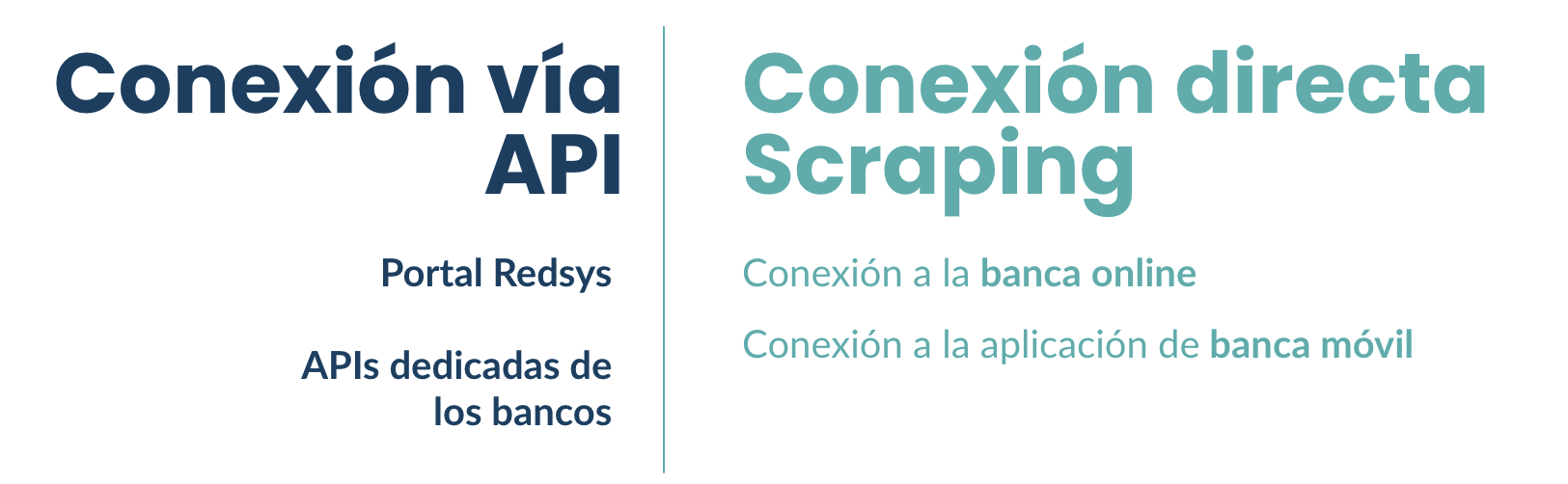

La PSD2 es la normativa europea que rige los servicios de pago electrónicos. Presenta directrices para bancos y fintechs de la Unión Europea y dicta cómo las plataformas pueden aprovechar las API para conectarse entre ellas y leer, agregar y analizar datos de clientes. Con las API PSD2, los proveedores de servicios de información de cuentas (AISP) no acceden a las claves de seguridad de los usuarios, sino a tokens. De este modo, se garantiza que el banco o el usuario puedan denegar fácilmente el acceso a una cuenta si fuera necesario.

¿Qué es el screen scraping?

El screen scraping es una técnica que permite que cuando un usuario entra en su cuenta, un AISP escanee la aplicación o la página web de banca online para obtener información financiera. Funciona de forma similar a los bots rastreadores web de Google. Estos visitan una serie de páginas de internet y las escanean una a una para crear una visión completa de la información que contienen.

El screen scraping hace lo mismo, pero con las plataformas de banca online. Identifica datos, por ejemplo, charts, textos, números, etc., los copia y los pone a disposición de empresas. El scraping permite capturar cualquier dato de una plataforma de banca online, siempre que su acceso no esté limitado por el RGPD.

Antes de la creación de la PSD2, se solía utilizar para la agregación bancaria, pero con la aparición de las API PSD2, quedó relegado a ser una opción de respaldo.

Te puede interesar: Agregación Bancaria: cómo hemos ido más allá de la PSD2

API vs scraping: ¿qué es mejor para el mercado español?

Si bien la PSD2 es una normativa que afecta a todos los países miembros de la UE, no en todos se ha adoptado de la misma forma, ni con la misma rapidez.

El Reino Unido y los países nórdicos son, a día de hoy, el mejor ejemplo de la adopción del Open Banking gracias a un alto número de conexiones por API PSD2, a la rapidez de los reguladores y a la predisposición de los consumidores.

Para el sur de Europa el panorama es distinto. El Open Banking se está empezando a utilizar como vehículo para la transformación digital en los ecosistemas de pago nacionales. Sin embargo, aún queda mucho camino por recorrer.

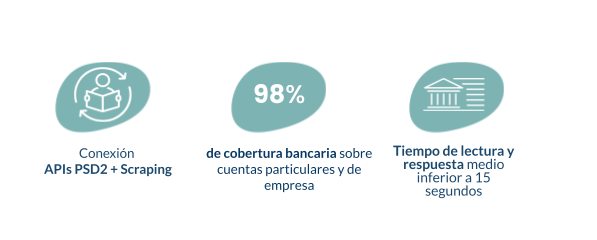

Actualmente nos encontramos que los datos financieros que ofrecen las API PSD2 no son suficientes para obtener una imagen completa del comportamiento financiero de los consumidores y que la conexión vía scraping sigue siendo relevante.

Lamentablemente, muchos proveedores de servicios de información de cuentas han abandonado el screen scraping, lo que deja a muchas empresas sin los datos bancarios a los que antes podían acceder. Por todo esto, estamos convencidos de que para contextos como el español, lo más recomendable es tener una conexión que combine las API PSD2 y el screen scraping. Los motivos son los siguientes:

Mejor información financiera

Recopilar datos a través de API PSD2 tiene sus ventajas, como una conexión más estable, pero ofrece una visión reducida de la información financiera y no recoge tantos datos como el screen scraping. Esto es un problema para las empresas que dependen de estos datos para conocer la situación financiera de sus clientes y tomar las decisiones adecuadas, como las empresas de préstamos. El screen scraping, a pesar de que requiere más mantenimiento, permite obtener un conjunto de datos más amplio. Por lo tanto, las entidades españolas que utilicen ambos métodos podrán tener una visión más completa de las finanzas de sus usuarios y tomar mejores decisiones.

Mejor gestión del riesgo

No es ningún secreto que los dos últimos años han sido difíciles para muchos y la situación todavía no mejora.. Este año las empresas de crédito al consumo tienen que hacer frente a un incremento de las deudas no pagadas, y deben mejorar la recopilación de datos sobre sus clientes. Entender mejor las finanzas de sus clientes será fundamental para tomar las mejores decisiones crediticias.. La opción multiplataforma permite obtener un mayor número de datos de los clientes, por lo que es la mejor solución para las empresas españolas.

El método de Unnax: una solución diseñada para el mercado español y europeo

Poder acceder a una amplia variedad de datos es más difícil cada año, pero no tiene por qué ser así. En Unnax, nos aseguramos de que dispongas de los datos que necesitas respetando la regulación y así tomar mejores decisiones . Te proporcionamos todo lo necesario para crear y gestionar servicios financieros.

Mientras que muchos proveedores de tecnología solo ofrecen un método de recopilación de datos, nosotros pensamos que esto no es suficiente para los mercados español y europeo. A través de nuestra solución de screen scraping y conexión a API, tu empresa recibe los datos que realmente necesita, consigue perfiles financieros completos de tus usuarios y puede tomar mejores decisiones. Nuestra solución es capaz de leer, extraer y procesar:

- Titular de cuenta corriente

- Movimientos bancarios

- Información personal del titular

- Tarjetas (débito y crédito)

- Préstamos

- Ahorros

- Otros productos financieros

Además, vamos más allá de la lectura de datos financieros. Nuestra tecnología de categorización y nuestros indicadores financieros avanzados traducen los datos brutos en información valiosa.

Nuestro algoritmo único, que ha sido entrenado con más de 200 millones de extractos bancarios, procesa rápidamente los datos y los clasifica en categorías específicas, como el porcentaje de fondos que dedica un usuario a vivienda, compras o servicios online.

Con esta información, nuestra tecnología calcula métricas relevantes para que puedas tener un mejor conocimiento del comportamiento financiero de tus usuarios. Por ejemplo, el ratio de deuda de tus clientes, qué porcentaje de su nómina dedican a gastos y cuántos días tardan en pagar un descubierto. En definitiva, la combinación de más datos e información más valiosa mejorarán tus decisiones.

Todos estos servicios respetan las normativas europea y española. El Open Banking permite crear sistemas que conectan con cuentas bancarias. Esto te ayudará a entender mejor las finanzas de tus clientes. Tanto si estás construyendo productos en España, como en otros países del sur de Europa te ayudamos a cubrir todas tus necesidades tecnológicas y regulatorias.

¿Todavía no estás convencido? Mira este vídeo para entender cómo nuestra agregación bancaria va más allá de la PSD2

¿Quieres hablar con alguien de nuestro equipo? Haz clic aquí para iniciar tu experiencia de Open Banking con Unnax.