El uso de soluciones de Embedded Finance y de Embedded Banking se ha disparado, y no parece que esta tendencia vaya a cambiar en los próximos cinco años.

Se estima que la tasa de crecimiento anual compuesta (CAGR) de la industria global del Embedded Finance será del 32,9 % de 2023 a 2029, con una facturación máxima de 31 800 millones de dólares para el Embedded Finance a finales de 2029.

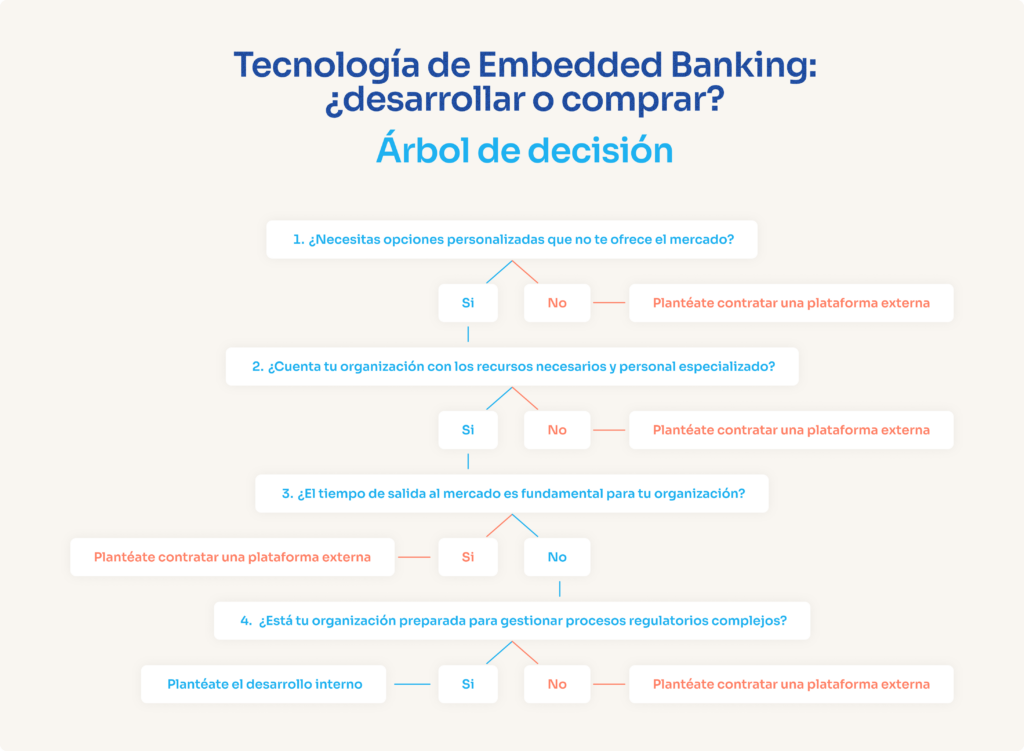

Con esta proyección de crecimiento, el mercado del Embedded Finance ofrece oportunidades para adoptar soluciones eficaces y lucrativas de Embedded Banking. Sin embargo, antes de poder aprovechar al máximo todos los beneficios que brinda el Embedded Banking, tienes que plantearte la siguiente cuestión:

¿Compro una plataforma de Embedded Banking o la desarrollo internamente?

Comprar o desarrollar: análisis de las opciones para implementar funcionalidades de Embedded Banking

Las soluciones de Embedded Banking requieren una infraestructura que cumpla con la normativa y recursos para que operen sin contratiempos.

Si optas por implementar Embedded Banking en tu negocio, tendrás que elegir entre desarrollar una plataforma de manera interna o contratar el servicio de un proveedor externo.

Vamos a comparar ambas opciones analizando una serie de factores:

1. Velocidad y tiempo de salida al mercado

Para desarrollar una plataforma de Embedded Banking de forma interna es necesario contar con la licencia adecuada. En la UE, por ejemplo, una entidad de dinero electrónico (EDE) puede actuar como proveedor de Embedded Banking porque cuenta con la autorización legal y la capacidad para gestionar y controlar la tecnología necesaria para desarrollar soluciones de Embedded Banking, con el fin de garantizar su funcionalidad, seguridad y cumplimiento con la normativa.

Además de contar con una licencia EDE, que puede tardar meses o incluso años en concederse, los negocios que quieran desarrollar una plataforma interna tendrán que contratar equipos técnicos, operativos y legales que necesitarán un tiempo considerable para incorporarse y formarse. Reunir equipos tan especializados puede suponer un verdadero reto para las empresas de menor tamaño.

Sin embargo, al contratar una plataforma externa se suelen recortar los tiempos de salida al mercado, ya que todo el apartado técnico y legal corre a cargo del proveedor externo. En una plataforma externa de Embedded Banking que cumple con toda la regulación, la infraestructura ya está lista para integrarse en cualquier negocio.

2. Costes y rentabilidad

El desarrollo interno de una plataforma de Embedded Banking puede ser costoso al inicio, sobre todo a la hora de desarrollar la infraestructura técnica y obtener los recursos adecuados. Por otro lado, los requisitos regulatorios también añaden costes y complejidad a la ecuación, ya que es necesario contar con equipos legales especializados para garantizar la obtención de la licencia, la protección de datos y una continua supervisión.

Por último, el desarrollo de una plataforma interna también requiere un mantenimiento técnico a corto y largo plazo, lo que puede aumentar considerablemente los costes operativos cada mes.

Sin embargo, al contratar un proveedor externo de Embedded Banking, puedes disfrutar de una configuración inicial y de unas operaciones a largo plazo más rentables. Además, los proveedores suelen incluir asistencia legal y técnica para liberar recursos internos.

3. Control y personalización

La idea de un control absoluto y una mayor personalización supone un aliciente para muchos negocios a la hora de desarrollar una plataforma interna de Embedded Banking.

Aunque las opciones de personalización al crear una plataforma interna son infinitas, las que ofrecen los proveedores externos cuentan con funcionalidades muy prácticas, como cuentas IBAN, IBAN virtuales y soluciones de pago.

Las plataformas externas de Embedded Banking permiten desarrollar e integrar soluciones financieras en el producto de una forma más rápida y sencilla. Como las fases de implementación son más rápidas, tienes más libertad para centrarte en ofrecer la mejor experiencia posible, y en innovar para responder a los cambios en la industria.

4. Cumplimiento con la normativa

Para desarrollar una plataforma de Embedded Banking internamente es necesario contar con una licencia apropiada, como una licencia de EDE. Además, es posible que se requieran otra serie de licencias en función de los productos financieros con los que operes. Por ejemplo, para ofrecer servicios de pago de cuenta a cuenta en la UE, tendrás que contar con una licencia de proveedor de servicio de iniciación de pagos (PISP).

Sin embargo, la obtención de licencias no es más que la punta del iceberg, ya que tendrás que cumplir con otra gran cantidad de requisitos legales para desarrollar tu plataforma, y solo podrás lograrlo contratando a un equipo legal y de seguridad especializado con experiencia en tecnología bancaria y procesos KYC y AML, lo que puede suponer un verdadero desafío que aumenta los costes y el tiempo invertido.

Contratar a un proveedor con una licencia permite olvidarse de buena parte de este proceso regulatorio. Aunque tendrás que cumplir con una serie de obligaciones legales, podrás aprovechar la tecnología regulada del proveedor externo para ofrecer la experiencia de Embedded Banking que demandan tus clientes desde un entorno digital seguro.

La decisión final: desarrollar o comprar

Los cuatro factores que hemos analizado en este artículo te ayudan a tomar una decisión informada sobre la opción de implementación adecuada para tu proyecto de Embedded Banking.

Estas son nuestras recomendaciones como proveedor de Embedded Banking y Open Finance con gran experiencia:

- Quién debe optar por el desarrollo interno. Desarrollar una plataforma de Embedded Banking desde cero exige un gasto inicial considerable en talento, recursos y licencias. Esta opción solo es recomendable para empresas grandes que ofrecen innovación y diferenciación mediante soluciones muy personalizadas para responder a una serie de necesidades específicas, como el uso de un diseño exclusivo o una interfaz de back office muy sofisticada que integra varios servicios. Este tipo de organizaciones debe contar con una gran cantidad de recursos y una visión estratégica clara de su crecimiento a largo plazo.

- Quién debe optar por contratar a un proveedor externo. Una plataforma externa de Embedded Banking permite contar con una flexibilidad y opciones de personalización similares sin la necesidad de destinar todos tus recursos a cubrir los costes iniciales. Elige al socio que mejor se adapte a tus necesidades para expandir tu negocio rápidamente aprovechando su infraestructura y especialización, y recuerda que contratar una plataforma externa también te ayudará a reducir los riesgos y optimizar la experiencia de los clientes.

Pedro García, director general y cofundador de Unibo, la primera cuenta digital creada para comunidades de propietarios, diseñada por y para los administradores de fincas que actualmente gestionan el 80 % de los edificios en España, destaca las ventajas de utilizar una plataforma de Embedded Banking como Unnax en lugar de desarrollar una de manera interna:

“Toda esa parte de complejidad te la quitan y puedes crear un proyecto encima de esa capa de seguridad, capa de regulación y capa tecnológica que ya tiene Unnax creada”.

Más información: Cómo Unibo utilizó las cuentas IBAN de Unnax para multiplicar por 15 su crecimiento en un solo año

Desarrolla soluciones innovadoras de Embedded Banking con Unnax

En Unnax, ofrecemos a nuestros clientes soluciones de Open Finance y Embedded Banking ideales para crear experiencias financieras sin fricciones. Al contar con una licencia de EDE, podemos ofrecer una infraestructura completamente regulada para apoyar procesos como:

- Decisiones de concesión de crédito en tiempo real y flujos de pago automatizados en préstamos.

- Conciliación de transacciones y cobros optimizados para ERPs, software contable y de gestión empresarial así como para empresas PropTech.

Hemos diseñado nuestras soluciones para responder a las necesidades operativas de estos sectores, con el objetivo de simplificar los procesos, facilitar el cumplimiento regulatorio y acelerar el crecimiento.

“Tras implementar las soluciones de Unnax, hemos podido captar un volumen mucho mayor de clientes, preservando al mismo tiempo la estabilidad general del servicio y garantizando la satisfacción total del cliente”. – Miguel López de Luca, director general para España de Blue Finance

Habla con Unnax hoy mismo para dar el paso.