Resumen:

- En 2026, las nuevas y actualizadas normativas de la UE transformarán el ecosistema fintech en ámbitos como pagos, datos, inteligencia artificial, crédito, ciberseguridad, AML, facturación y criptoactivos.

- Las nueve normativas fintech clave de la UE en 2026 son: PSD3/PSR, IPR, FiDA, CCD2, DORA, el nuevo marco europeo de AML, la Ley de IA de la UE, MiCA y las obligaciones nacionales de facturación electrónica.

- Estas normas elevan los estándares de cumplimiento, armonizan las reglas en toda Europa, impulsan los pagos instantáneos en Open Finance y generan una clara ventaja competitiva para las fintech que se preparan con antelación.

El marco regulatorio fintech europeo sigue evolucionando. El ritmo de transformación se está acelerando a medida que la UE despliega nuevos marcos jurídicos y actualiza los existentes.

En 2026 y en los años siguientes, estas normativas definirán cómo se gestionan los pagos y los datos financieros. Para las empresas tecnológicas que operan en Europa, esto implica una presión creciente, pero también oportunidades reales. Aquellas que se adelanten podrán alinearse con las expectativas regulatorias, reducir riesgos y consolidar una posición de liderazgo competitivo, en lugar de reaccionar tarde para ponerse al día.

1. PSD3 y PSR

Objetivo

El Reglamento sobre Servicios de Pago (PSR) y la Tercera Directiva sobre Servicios de Pago (PSD3) tienen como objetivo reforzar la armonización de los servicios de pago en la UE y fortalecer el marco existente de Open Banking. Estas normas se articulan en torno a seis objetivos principales:

- Reforzar la lucha contra el fraude (intercambio de información, bloqueo de transacciones, etc.) con el fin de proteger a los clientes e imponer la responsabilidad por las pérdidas financieras a los PSP que no implementen mecanismos adecuados de prevención del fraude.

- Reforzar los derechos de los consumidores mediante una mayor transparencia informativa, como la claridad sobre las comisiones antes de la iniciación del pago, así como una mejor definición de los supuestos de reembolso. Además, exigir a todos los PSP su participación en mecanismos alternativos de resolución de litigios conforme a la preferencia del cliente.

- Mejorar la competencia y garantizar unas condiciones equitativas entre bancos y proveedores de servicios de pago no bancarios.

- Reforzar el Open Banking reduciendo barreras y mejorando la calidad de las API.

- Simplificar los procedimientos de autorización para las entidades de pago y armonizar las normas en toda Europa.

- Garantizar un mejor acceso al efectivo, especialmente en zonas rurales y remotas.

Actualizaciones clave

Los negociadores del Parlamento Europeo y del Consejo alcanzaron un acuerdo sobre los términos y requisitos de la PSD3 y el PSR el 27 de noviembre de 2025. Se espera que ambas normas entren en vigor entre finales del primer trimestre y principios del segundo trimestre de 2026, con un período transitorio de 21 meses a partir de la fecha oficial de aplicación.

Qué significa esto para las fintech

Los proveedores de servicios de pago deberán reforzar sus sistemas de prevención del fraude, especialmente frente al fraude online y al uso indebido de datos. Asimismo, deberán ofrecer mayores niveles de transparencia en materia de comisiones y cargos.

2. Reglamento sobre Pagos Instantáneos (IPR)

Objetivo

El Reglamento sobre Pagos Instantáneos (IPR) (documento en inglés) tiene como finalidad hacer que los pagos instantáneos sean un servicio ampliamente disponible y accesible para los consumidores. En particular, establece que:

- Los proveedores de servicios de pago que ofrezcan servicios de envío y recepción de transferencias deberán incluir las transferencias instantáneas como opción.

- Las comisiones aplicables a las transferencias instantáneas no podrán ser superiores a las aplicadas a otros tipos de transferencias equivalentes.

- Los PSP deberán ofrecer a los ordenantes un servicio de verificación del beneficiario al que desean enviar una transferencia, aplicable tanto a transferencias estándar como instantáneas.

- Los PSP que ofrezcan transferencias instantáneas deberán verificar, al menos una vez al día, si alguno de sus usuarios está sujeto a medidas restrictivas financieras específicas.

Actualizaciones clave

Aunque el IPR está en vigor desde 2024, su impacto operativo comenzó a materializarse en 2025 y continúa en 2026. Los proveedores de servicios de pago de la UE deben poder recibir pagos instantáneos desde el 9 de enero de 2025. Desde octubre de 2025, los PSP deben contar con la infraestructura necesaria para enviar pagos instantáneos. Además, el esquema de verificación del beneficiario (VoP, por sus siglas en inglés) entró en vigor en octubre de 2025.

Qué significa esto para las fintech

De cara a 2026, los pagos casi instantáneos se están consolidando como el nuevo estándar en toda Europa, y muchas entidades ya permiten a los usuarios realizarlos sin coste adicional. Esto aporta un impulso significativo a la economía digital, haciéndola más rápida, más segura y más accesible.

Desde el punto de vista empresarial, la clave consiste en garantizar que todos los procesos de pago y los PSP cumplan plenamente con los requisitos del IPR en tiempo real.

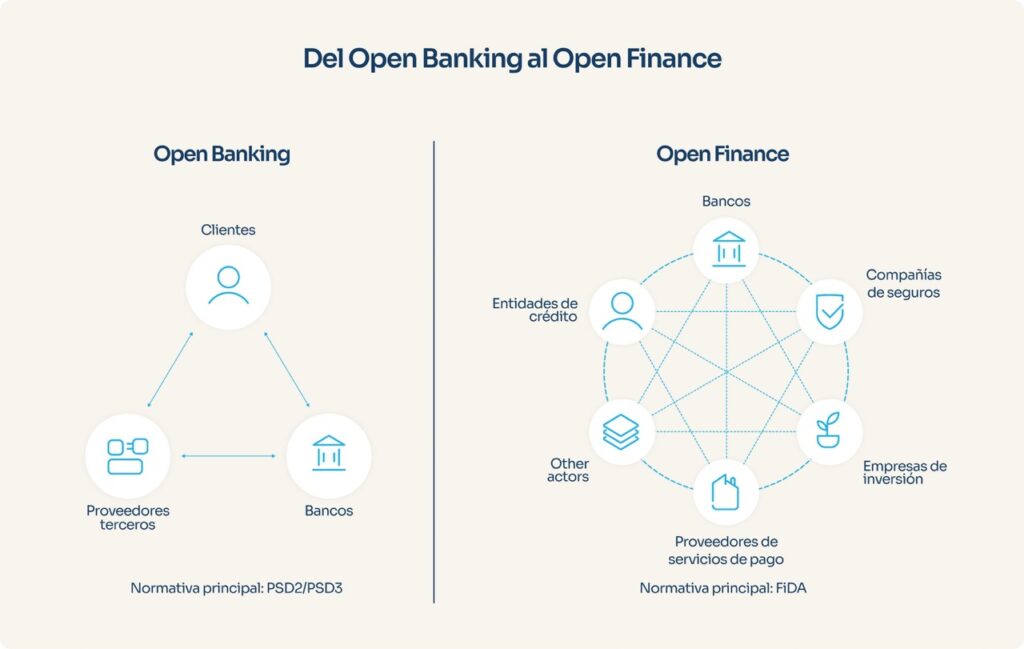

3. FiDA

Objetivo

Propuesto por primera vez por la Comisión Europea en 2023, el Reglamento sobre el Acceso a los Datos Financieros (FiDA) es la iniciativa de la UE para evolucionar del Open Banking hacia el Open Finance. Su objetivo es otorgar a particulares y empresas un mayor control sobre sus datos financieros, al tiempo que impulsa nuevos servicios financieros, la competencia y la innovación en toda la Unión Europea.

FiDA amplía el acceso a datos financieros basado en el consentimiento más allá del ámbito de los pagos abiertos por la PSD2. Establece un marco regulatorio claro para el intercambio responsable de datos en el sector financiero, imponiendo obligaciones legales a las entidades financieras en materia de gestión del consentimiento, gobernanza de datos, seguridad y responsabilidad.

En la práctica, FiDA está diseñado para habilitar el acceso a un espectro mucho más amplio de información financiera, incluyendo datos sobre:

- Cuentas de ahorro y depósito

- Inversiones y carteras patrimoniales

- Préstamos y productos de crédito

- Pólizas de seguro

- Datos de pensiones y jubilación

Actualizaciones clave

En octubre de 2025, la propuesta figuraba en el Anexo III (“Propuestas pendientes”) de un documento de la Comisión Europea. Sin embargo, desde principios de 2026, las negociaciones en trílogo se encuentran temporalmente suspendidas. No obstante, 2026 debería actuar como año preparatorio, con una posible entrada en aplicación prevista para 2027.

Qué significa esto para las fintech

Aunque FiDA continúa en fase de propuesta, este es el momento para que las entidades financieras y las fintech comiencen a planificar su estrategia de cumplimiento e integración técnica.

Además, el marco permitirá a fintech consolidadas y emergentes lanzar productos más integrales y personalizados, mejorar la evaluación y la suscripción del riesgo crediticio, y acceder a mercados que anteriormente estaban limitados por el control de los datos financieros por parte de los actores tradicionales.

4. Obligaciones de facturación electrónica en Francia y España

Objetivo

En toda Europa —y especialmente en Francia y España— las obligaciones de facturación electrónica tienen como finalidad mejorar la eficiencia de las transacciones comerciales, reducir costes administrativos y reforzar el cumplimiento del IVA.

Implementadas en el marco de la iniciativa ViDA (“VAT in the Digital Age”), estas medidas también contribuyen a acelerar la transición hacia pagos y procesos de facturación plenamente digitales en toda la UE.

Actualizaciones clave

El 19 de noviembre de 2025, la UE anunció la apertura de consultas sobre la revisión de las normas (documento en inglés) europeas de facturación electrónica. Estas consultas buscan mejorar la armonización y la interoperabilidad, así como simplificar procesos y reducir cargas administrativas transfronterizas.

Aunque los primeros plazos a escala europea en el marco de ViDA comenzarán a aplicarse progresivamente en los próximos años, varios Estados miembros ya se han adelantado, aunque a ritmos distintos. Italia lidera el proceso, con facturación electrónica obligatoria para B2B y B2C desde 2019. Bélgica y Letonia han introducido la obligatoriedad de la facturación electrónica B2B a partir del 1 de enero de 2026.

En Francia, las grandes y medianas empresas deberán emitir facturas electrónicas desde septiembre de 2026, mientras que las pymes deberán hacerlo a partir de septiembre de 2027. Todas las empresas francesas deberán estar preparadas para recibir facturas electrónicas en 2026.

Por su parte, el Gobierno español anunció a finales de 2025 el aplazamiento de la entrada en vigor de Verifactu, la nueva normativa española de facturación electrónica, hasta 2027. Según el calendario previsto para enero de 2026, Verifactu entrará en vigor el 1 de enero de 2027 para los contribuyentes del Impuesto sobre Sociedades y el 1 de julio de 2027 para el resto.

Qué significa esto para las fintech

Las obligaciones nacionales de facturación electrónica reflejan una tendencia más amplia en la UE hacia la obligatoriedad de la facturación electrónica en transacciones transfronterizas para 2030.

La adopción del paquete ViDA en marzo de 2025 aceleró el avance de esta iniciativa.

A partir de enero de 2026, Francia y España se sitúan claramente por delante del horizonte de 2030, posicionando a las empresas de estos países para beneficiarse antes de las ganancias de eficiencia derivadas de la digitalización y garantizar un cumplimiento anticipado de los estándares europeos.

Leer más: Todo sobre la obligatoriedad de la facturación electrónica B2B en Francia: guía completa

5. CCD2

Objetivo

La Directiva sobre Crédito al Consumo 2 (CCD2) moderniza la normativa en materia de crédito con el fin de ampliar la protección de los consumidores e incorporar nuevos productos digitales, como las soluciones Buy Now, Pay Later (BNPL).

Actualizaciones clave

Los Estados miembros debían transponer la CCD2 a su legislación nacional antes del 20 de noviembre de 2025, con plena aplicación antes del 20 de noviembre de 2026, de acuerdo con el texto normativo. A lo largo de 2026, los prestamistas europeos deberán implementar las nuevas disposiciones conforme a las leyes y calendarios específicos de cada país. Se prevé que todos los proveedores de crédito al consumo operen bajo el marco de la CCD2 antes de finales de 2026.

Francia transpuso la CCD2 mediante la Ordenanza n.º 2025-880 en septiembre de 2025.

Por su parte, España aún debe completar su transposición, siendo el último Estado miembro de la UE que no lo ha hecho. El 6 de enero de 2026, el Gobierno español dio un primer paso al aprobar un anteproyecto de nueva ley de crédito al consumo, sometido a consulta pública hasta finales de ese mismo mes. En su redacción actual, la norma introduciría cambios significativos en el sector del crédito al consumo, entre ellos:

- Requisitos estrictos de cumplimiento y supervisión

- Límites a las comisiones de gestión y a los tipos de interés

- Prohibición de pagos globales o “balloon payments” (el reembolso deberá distribuirse en un mínimo de tres cuotas mensuales)

Qué significa esto para las fintech

Las entidades que comercializan microcréditos, préstamos de alto coste o soluciones BNPL en la UE estarán sujetas a un marco regulatorio más estricto y podrían verse obligadas a revisar sus modelos de negocio.

En España, los límites a los precios hacen que mejorar la precisión en la evaluación crediticia, la segmentación del riesgo y la eficiencia operativa sea clave para preservar la rentabilidad. En Francia, el éxito dependerá de integrar controles de asequibilidad, transparencia y una experiencia de usuario conforme a la normativa directamente en el diseño del producto.

En ambos mercados, las fintech que inviertan en capacidades sólidas de análisis de datos, decisiones crediticias responsables y credibilidad regulatoria estarán mejor posicionadas para crecer de manera sostenible.

Leer más: Cómo afecta la CCD2 a los proveedores de BNPL

6. DORA

Objetivo

El Reglamento de Resiliencia Operativa Digital (DORA, por sus siglas en inglés) refuerza las defensas digitales del sector financiero en la UE. Aplicable desde enero de 2025, DORA garantiza que las entidades financieras puedan resistir, responder y recuperarse adecuadamente frente a ciberataques y otras incidencias relacionadas con las tecnologías de la información y la comunicación (TIC).

En combinación con la Directiva NIS2, DORA representa un avance significativo en la protección de los intereses y la soberanía digital europea.

Actualizaciones clave

Durante el primer año de aplicación, los supervisores priorizaron la orientación y la remediación frente a la imposición de sanciones relevantes. Sin embargo, a medida que avanza 2026, las entidades deben anticipar un incremento de auditorías y actuaciones supervisoras en caso de incumplimientos significativos.

Qué significa esto para las fintech

La fase de aplicación efectiva de DORA ya ha comenzado y continuará intensificándose en 2026. En Francia y España, los reguladores están interactuando activamente con las entidades mediante directrices actualizadas y revisiones de los sistemas informáticos.

Durante los próximos dos años, el foco estará en integrar plenamente estos requisitos en las operaciones diarias. Las fintech deberán prepararse para pruebas de penetración avanzadas y una supervisión más rigurosa de los proveedores de servicios críticos.

Si una entidad aún no ha alcanzado el cumplimiento de DORA, esta debe considerarse una prioridad estratégica para 2026.

Leer más: Reglamento DORA: cómo lo implementamos en Powens

7. Marco europeo de AML

Objetivo

En 2024, la UE aprobó una reforma integral de su marco normativo en materia de prevención del blanqueo de capitales y financiación del terrorismo (AML/CFT). Se reconoció que los enfoques nacionales fragmentados resultaban insuficientes frente a los riesgos actuales, apostando por una mayor armonización y cooperación a escala europea.

Actualizaciones clave

El 26 de junio de 2024, el nuevo paquete AML/CFT de la UE estableció la Autoridad Europea contra el Blanqueo de Capitales (AMLA), con el objetivo de implantar un corpus normativo único (single rulebook).

El nuevo marco refuerza la supervisión, amplía el alcance de las obligaciones a nuevos sectores, incluidos fintech y criptoactivos, y garantiza estándares elevados y homogéneos de diligencia debida y reporting en todos los Estados miembros.

La AMLA ya ha iniciado gran parte de sus funciones y prevé alcanzar su plena operatividad, incluida la supervisión directa de aproximadamente 40 entidades financieras de alto riesgo, en 2028.

Qué significa esto para las fintech

El cumplimiento en materia de AML entra en una nueva fase de mayor exigencia a partir de 2026 para fintech, proveedores de servicios de pago y determinados actores no financieros.

Las fintech deberán prepararse para la actualización de las obligaciones AML. Asimismo, aquellas entidades que puedan ser clasificadas como de alto riesgo deberán anticipar un posible aumento de la supervisión directa por parte de la AMLA.

8. Ley de IA de la UE

Objetivo

La Ley de IA de la UE (AI Act) es la respuesta europea al uso creciente de la inteligencia artificial en todos los sectores digitales. Su objetivo es establecer un estándar global sobre cómo los sistemas de IA pueden recopilar y analizar datos.

La norma clasifica los sistemas de IA en tres categorías de riesgo:

- Sistemas que generan un riesgo inaceptable, como los mecanismos de puntuación social gestionados por autoridades públicas.

- Sistemas de alto riesgo, como herramientas automatizadas de análisis de CV.

- Sistemas no regulados que no están expresamente prohibidos ni clasificados como de alto riesgo.

Actualizaciones clave

Los requisitos fundamentales aplicables a los sistemas de IA de alto riesgo serán exigibles a partir del 2 de agosto de 2026.

En el ámbito fintech y de los servicios financieros, este plazo afecta a los sistemas de IA utilizados en áreas como la evaluación de solvencia crediticia, determinados procesos de suscripción de seguros y los procedimientos de identificación biométrica.

Qué significa esto para las fintech

Las fintech que utilicen sistemas de IA deberán completar las evaluaciones de conformidad requeridas, implementar la documentación pertinente y establecer mecanismos adecuados de gestión de riesgos para que, a partir de agosto de 2026, dichos sistemas puedan seguir operando legalmente en el mercado de la UE.

9. MiCA

Objetivo

El Reglamento sobre los Mercados de Criptoactivos (MiCA, por sus siglas en inglés) constituye el marco normativo de la Unión Europea para los proveedores de servicios de criptoactivos (CASP) y el ejercicio de sus actividades.

MiCA es aplicable en todos los Estados miembros desde 2024, con un período transitorio que finaliza en junio de 2026 para los proveedores existentes.

Actualizaciones clave

Para mediados de 2026, el sector europeo de criptoactivos operará bajo un marco regulatorio único, armonizado y más exigente.

MiCA contempla un período transitorio hasta el 1 de julio de 2026 para determinados proveedores ya establecidos en varios Estados miembros.

Qué significa esto para las fintech

Algunos países han optado por plazos de adaptación más cortos. España, por ejemplo, estableció un período transitorio de 12 meses, exigiendo a las empresas de criptoactivos obtener la correspondiente licencia antes de finales de 2025.

Francia, en cambio, aplicó el período transitorio completo de 18 meses, permitiendo a los proveedores operar hasta mediados de 2026 antes de cumplir plenamente con el nuevo régimen.

Las fintech no se consolidan sin presión regulatoria

La aceleración regulatoria en Europa deja poco margen para la improvisación.

Las nueve normativas analizadas exigen controles más sólidos, capacidades en tiempo real y un cumplimiento plenamente demostrable.

En Powens, ayudamos a transformar la presión regulatoria en ventaja competitiva.

Nuestras soluciones de Open Finance están diseñadas con el cumplimiento normativo como principio central. Desde la agregación y el enriquecimiento de datos financieros —que respaldan los controles de solvencia bajo la CCD2 y las obligaciones de acceso a datos previstas en FiDA— hasta soluciones de pago (transferencias SEPA instantáneas, domiciliaciones SEPA y Pay by Bank) y flujos de verificación alineados con los requisitos del IPR y la PSD3, el cumplimiento está integrado en la arquitectura tecnológica de Powens.

Para plataformas ERP y soluciones de contabilidad, Powens permite la conciliación automatizada y flujos de pago que respaldan directamente las obligaciones de facturación electrónica en Francia y España.

Más allá de cada normativa individual, nuestra plataforma está diseñada para cumplir con las expectativas de resiliencia operativa y gobernanza establecidas por DORA.

Con nuestro apoyo, puede avanzar con mayor rapidez y convertir las exigencias regulatorias en una base sólida de confianza y crecimiento.

Hable con nuestro equipo hoy mismo para comenzar.