El 2021 finalmente está aquí tras vivir un año muy diferente para todos.

A pesar de la conmoción causada por la pandemia, el movimiento Open Banking ha sido capaz de reescribir las reglas sobre las operaciones de la financiación al consumo.

La recién implementada PSD2 ha impulsado el Open Banking a nivel europeo para los bancos, prestamistas, consumidores y vendedores de todo el continente.

Vamos a empezar el segundo año de esta directiva referente para la industria y queremos analizar brevemente la situación actual y el futuro que le espera al Open Banking para el año 2021 a nivel europeo y mundial.

Un marco normativo en evolución

![]()

Las leyes, directivas y regulaciones están impulsando el movimiento Open Banking en Europa y más allá. Aquí te mostramos nuestro análisis para el 2021.

👉 Te recomendamos leer: ¿Qué es el Open Banking?

PSD2

La directiva PSD2 entró en marcha en otoño de 2019 y liberó de forma oficial los datos de los bancos europeos. A pesar de toda la pomposidad, la implementación tuvo que hacer frente a una serie de obstáculos.

Muchos bancos actuaron como guardianes de datos financieros de gran valor y decidieron liberar el mínimo de API posibles, con el objetivo de cumplir con la normativa y mantener su participación de mercado.

Sin embargo, cuando estalló la pandemia, los hábitos de consumo cambiaron hacia el entorno digital, lo que propició nuevas oportunidades para el Open Banking.

¿Mejorará o modificará la UE la directiva para adaptarse al cambio en los hábitos de consumo? ¿O forzará a los bancos que cumplían con el mínimo a liberar más datos o incluso a aumentar su compromiso con la directiva PSD2?

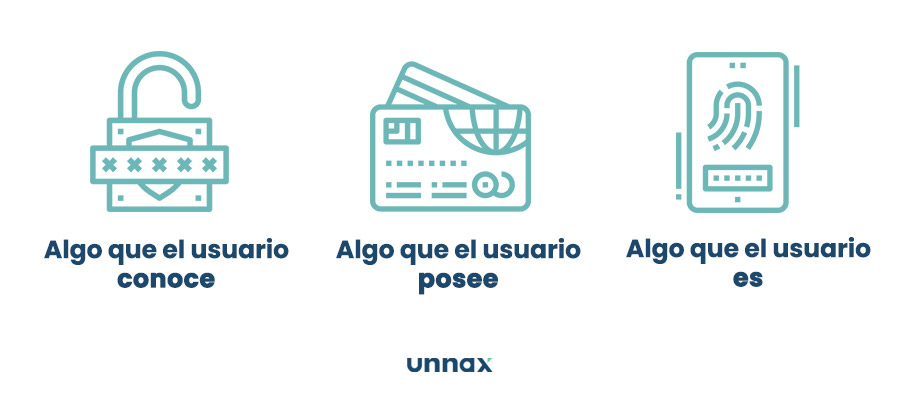

Autenticación reforzada de clientes

La autenticación reforzada de clientes (SCA) es el pilar para la seguridad de la PSD2, ya que los clientes que utilicen un producto impulsado por el Open Banking deben confirmar su identidad con dos de los tres factores de autenticación:

- Conocimiento (como un código pin).

- Posesión (como un smartphone con una app).

- Inherencia (como una huella dactilar).

La implementación de la SCA está suponiendo un verdadero quebradero de cabeza para muchos proveedores y determinados sectores con canales de venta digitales.

A pesar de todos estos problemas, el 1 de enero de 2021 la SCA se aplicará a todas las transacciones online con una tarjeta de crédito en la UE (la fecha límite para las empresas radicadas en el Reino Unido será a mitades de marzo).

A fecha de esta publicación, la mayoría de los bancos de Europa no están listos para la SCA. La reacción de los bancos y los reguladores a esta nueva realidad será un tema candente en las noticias del sector a principios del 2021.

3DS2

La plataforma de autenticación de pagos 3DS2 de Visa y Mastercard comenzó a operar en marzo de 2020. Este protocolo cumple con la SCA desde su lanzamiento, lo que será muy beneficioso para muchos proveedores de pagos.

Sin embargo, la verificación 3DS2 puede afectar a la experiencia de usuario y aumentar la tasa de abandono de la compra. ¿Aceptarán los comerciantes este riesgo como parte de su negocio o adoptarán otros métodos de pago que eviten la SCA de forma segura?

La situación fuera de Europa

El Open Banking no se limita a la UE. El Reino Unido, uno de los pioneros de este movimiento, seguirá impulsando el Open Banking, sobre todo cuando abandone la UE de manera oficial.

Otros países como India, Canadá y un grupo de países latinoamericanos están implementando directivas similares a la PSD2. Por último, el nuevo gobierno de Estados Unidos liderado por Biden podría optar por una estrategia más regulada para el Open Banking cuando llegue a la Casa Blanca a partir de enero.

Pagos

La función de iniciación de pagos del Open Banking fue la gran beneficiada de la revolución de 2020. El enorme cambio hacia la compra online aumentó las exigencias de comerciantes y consumidores hacia los proveedores de pagos.

Gracias a la iniciación de pagos, los compradores online pueden pagar la compra directamente desde su cuenta bancaria. En este escenario, los comerciantes no tienen que hacer frente a los altos costes de las redes de tarjetas ni a los riesgos de abandono asociados a la autenticación 3DS2. En su lugar, los pagos se producen de forma segura entre instituciones financieras que utilizan API y un proveedor de Open Banking.

Las transferencias bancarias directas son uno de los escenarios más destacados para la iniciación de pagos. Su uso en el futuro dependerá de que comerciantes y usuarios valoren su utilidad para reemplazar a las tarjetas de pago.

La banca como servicio será cada vez más popular

Muchas empresas quieren ofrecer productos bancarios a sus clientes. Sin embargo, la mayoría de ellas no cuentan con una licencia bancaria y necesitan adoptar la banca como servicio (BaaS).

La BaaS permite que empresas no financieras ofrezcan servicios bancarios a través de proveedores externos acreditados con API tipo Open Banking. En este escenario, las empresas de economía digital, comercio electrónico, turismo y otros sectores pueden ofrecer servicios como préstamos, e-wallets y pagos integrados directamente en sus plataformas.

La banca como servicio, además de generar datos financieros de gran valor sobre sus usuarios, contribuye a que las empresas expandan su marca, crea comunidades y, lo más importante, mejora la experiencia de usuario. Aunque siga siendo una novedad, es posible que un uso cada vez más extendido de la BaaS sea la mayor sorpresa que nos tenga preparado el 2021.

Un futuro apasionante para el Open Banking

Desde que se inició el movimiento Open Banking, los servicios financieros han continuado siendo más accesibles e innovadores. Es evidente que, tras el primer año completo de la PSD2 y a pesar del progreso conseguido, sigue quedando mucho por hacer, ya que hasta en la UE hay grandes discrepancias sobre la implementación.

Sin embargo, estas carencias ofrecen una gran oportunidad sin precedentes para la innovación financiera. Es fundamental que las empresas que quieran aprovechar el momento se asocien con un proveedor de Open Banking acreditado para ofrecer una amplia oferta de servicios financieros. De esta manera, el proceso de innovación se convierte en una realidad y es muchísimo más sencillo. Hacer oídos sordos al potencial de transformación del Open Banking podría tener consecuencias devastadoras en 2021.