En diciembre de 2020, la deuda de los hogares de España representaba el 67 % del PIB del país.

Esta cifra no sorprende si se tiene en cuenta el enorme impacto de la pandemia a nivel mundial. La deuda ha sido clave para que particulares y empresas pudieran reducir el impacto de la crisis y dar los pasos adecuados hacia la recuperación.

Es evidente que si existen grandes cantidades de deuda también existen grandes cantidades de recaudación de deuda. Dado que la deuda es indispensable para poder recuperarse de la crisis, es necesario que el sector de recaudación de deudas se revitalice y centre sus esfuerzos en garantizar una experiencia de usuario sencilla que permita a su vez recuperar los fondos.

Como veremos aquí, garantizar campañas de cobro y recobro de deuda es fundamental para ayudar a los lenders a ser más eficaces y ofrecer más préstamos en menos tiempo y a un mayor abanico de clientes.

En esta última parte de nuestra serie sobre concesión de préstamos, vamos a analizar las mejores formas de optimizar todo este proceso. Este artículo presenta los principales problemas a los que se enfrentan los prestamistas durante la recolección, el proceso de devolución con y sin Open Banking y las tecnologías disponibles para modernizar el proceso de recaudación de deuda.

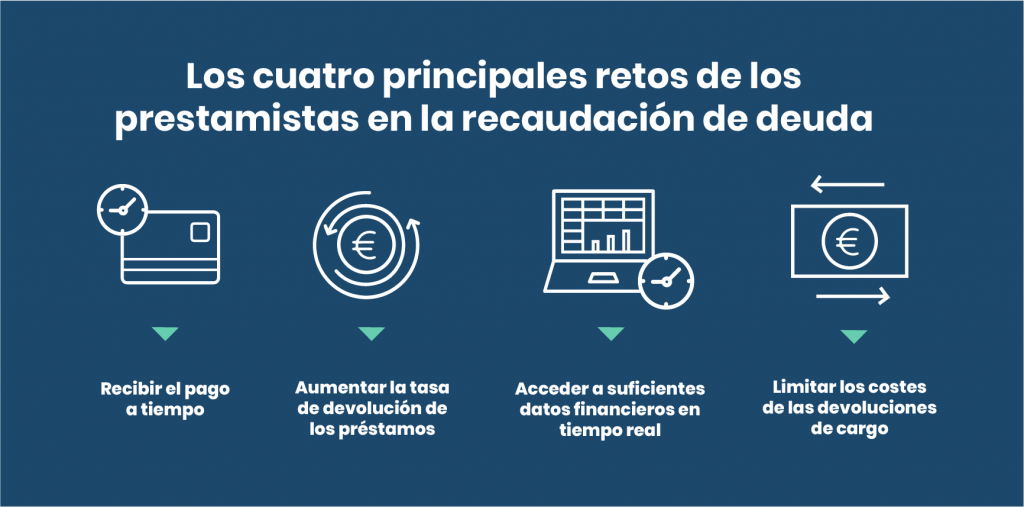

¿A qué problemas se enfrentan los prestamistas en la recaudación de deuda?

No recibir el pago a tiempo

No es ningún secreto que el promedio de los plazos de pago de deudas en España es de los más largos de Europa. La poca visibilidad de las finanzas de sus clientes, causa que los prestamistas tengan dificultad para identificar a los prestatarios que se retrasarán en devolver la cantidad prestada.

Los retrasos en el pago pueden generar problemas de flujo de caja para los prestamistas (lenders), aumentar las pérdidas y dificultar aún más la implementación de modelos de crédito fiables.

Una tasa de devolución de préstamos baja

Los prestamistas se enfrentan a una baja tasa de devolución de préstamos bajas tasas de devolución por la gran fricción y falta de automatización en el proceso. Si a esto le sumamos una falta de estrategia de cobro clara, los prestamistas acaban recurriendo a la intervención manual para perseguir a los clientes.

Debido a la falta de automatización, a los prestamistas les resulta difícil identificar a los deudores y ponerse en contacto con ellos, lo cual les lleva a confiar en un solo canal de comunicación – generalmente llamadas telefónicas- en lugar de recurrir a múltiples canales, como el correo electrónico y los SMS. Por lo tanto, se persigue continuamente a los deudores y se les presiona, en lugar de ofrecerles un plan de pago personalizado que aumente sus posibilidades de pagar a tiempo.

Falta de información

¿Por qué los prestamistas no pueden ofrecer un plan de devolución personalizado? El motivo más frecuente es la falta de información, ya que es complicado conocer el momento adecuado para solicitar el pago si no se cuenta con información sobre el cliente en tiempo real y suele haber problemas de comunicación.

Las empresas prestadores de crédito tampoco tienen acceso a la métrica más importante: la viabilidad, ya que las evaluaciones de riesgo de crédito se siguen basando en documentos obsoletos como extractos bancarios o puntuaciones de crédito. Además, la complejidad de las bases de datos públicas también dificulta la ubicación de los deudores.

Si no se conocen la renta ni la salud financiera general del cliente, es casi imposible que los prestamistas diseñen un plan de devolución personalizado y eficaz para los clientes más vulnerables.

👉 Más información: Cómo tomar decisiones de crédito más precisas

Devoluciones de cargo en pagos de préstamos e impagos

Otro grave problema para los prestamistas son las altas tasas en las devoluciones de cargo e impagos asociados a los pagos con tarjeta. Las redes de tarjetas son muy reacias a las devoluciones de cargo y las situaciones de conflicto suelen resolverse a favor del cliente. Las tasas de las devoluciones de cargo oscilan entre 20 y 85 euros dependiendo del banco adquirente, lo que puede hacer mella en las ganancias de un prestamista.

👉 Puede que te interese: Cómo hacer frente al fraude online con APIs bancarias

El proceso de devolución con y sin Open Banking

En la actualidad, los prestamistas tienen que superar muchos obstáculos para optimizar el proceso de recaudación de deuda. Vamos a analizar cómo el Open Banking puede ayudar a facilitar y mejorar el proceso.

El proceso tradicional

¿Cómo recaudan las deudas los prestamistas? Habitualmente, los prestatarios tokenizan los datos de la tarjeta de débito o crédito del prestatario durante el onboarding para cargar las cantidades acordadas en la tarjeta en los plazos establecidos.

Es un método costoso por las altas tasas de las tarjetas, aunque suele ser efectivo cuando el cliente paga a tiempo y tiene suficientes fondos en su cuenta bancaria.

Sin embargo, la intervención humana es necesaria en el proceso de devolución cuando se rechaza una petición de pago y el prestamista no puede procesarlo, de manera que un empleado debe contactar con el deudor, a menudo mediante una llamada telefónica.

La excesiva dependencia en los procesos manuales hace que el proceso sea ineficiente, ya que los prestamistas tienen que destinar grandes cantidades de sus gastos generales a recaudar los pagos.

¿Y si existiera un método más sencillo y económico?

Con Open Banking

El Open Banking permite reinventar completamente el proceso de recaudación.

Durante el proceso de onboarding, el prestamista se conecta directamente a la cuenta bancaria del prestatario a través de una API (siempre bajo su consentimiento). Este proceso permite que el prestamista acceda a información en tiempo real para evaluar la capacidad crediticia y ofrezca un préstamo más preciso.

Cuando se inicia el proceso de cobro, el prestamista ya está conectado a la cuenta bancaria del prestatario, por lo que puede transferir los fondos automáticamente mediante la iniciación de pagos. La agregación bancaria recurrente permite a los prestamistas saber si el cliente tiene suficientes fondos en su cuenta para solicitar un pago en el momento adecuado.

👉 Más información: Todo lo que necesitas saber sobre la agregación bancaria

Este método genera una serie de beneficios. En primer lugar, los prestamistas pueden ofrecer un plan de devolución personalizado para financiar a clientes vulnerables según las transacciones financieras de su cuenta corriente (por ejemplo, es posible pedir la devolución el mismo día que recibe el sueldo o la pensión).

En segundo lugar, el Open Banking permite transferencias de cuenta a cuenta para eludir las redes de tarjetas. De esta manera, las transferencias se producen de forma instantánea y en tiempo real, al contrario que los pagos por tarjeta que requieren de 24 a 48 horas para completarse. Asimismo, son un 30 % más baratas que los pagos por tarjeta, ya que se trata de un método de pago activo sin límite en la cantidad ni fechas de vencimiento y con muy pocas devoluciones de cargo, lo que supone un gran beneficio para los prestamistas.

Por último, la comunicación es mucho más fluida entre el cliente y el prestamista. Por ejemplo, el sistema de Click & Pay de Unnax permite que los prestamistas envíen una notificación push por SMS al cliente con un enlace que les permite hacer la devolución de forma instantánea, evitando así las largas llamadas telefónicas.

El Open Banking no elimina por completo las tarjetas de débito de la ecuación, tan solo posibilita que los deudores paguen a través de varios métodos, ya sea con tarjeta o transferencia bancaria. Permitir que los clientes puedan elegir el método de pago ayuda a aumentar los índices de conversión y devolución.

En general, el Open Banking permite a los prestamistas ahorrar tiempo y dinero, aumentar la seguridad y fortalecer la relación con los clientes.

Las tecnologías para mejorar el proceso de recaudación

Vamos a analizar con más detalle las tecnologías que ayudan a que el Open Banking impulse un proceso de recaudación de deuda más sencillo.

Agregación bancaria recurrente

Gracias a la agregación bancaria, los prestamistas pueden conocer continuamente la situación financiera de un cliente, para así personalizar un plan de devolución y recaudar los fondos en el momento adecuado.

La agregación bancaria recurrente permite que los prestamistas accedan a información fiable en tiempo real que permite unos análisis de crédito más precisos. De esta manera, se pueden establecer pagos recurrentes, bajo el consentimiento del cliente, para las devoluciones y reducir los cargos por los pagos rechazados.

Asimismo, los prestamistas pueden enviar mensajes más personalizados a través de los canales adecuados para aumentar los índices de devolución.

Iniciación de pagos

La iniciación de pagos es uno de los pilares del movimiento Open Banking y está regulada por la PSD2 (Segunda Directiva de Servicios de Pago). Permite que proveedores externos acreditados efectúen pagos en nombre de los comerciantes y las instituciones financieras a través de una API.

Las principales ventajas de la iniciación de pagos son:

- El pago se produce en tiempo real y es mucho más rápido que con tarjeta

- Las devoluciones de cargo están restringidas porque hay menos intermediarios

- Las transferencias son un 30 % más económicas que los pagos con tarjeta

- Las transacciones no tienen fechas de vencimiento ni restricciones

La iniciación de pagos también ofrece una gran experiencia de usuario, ya que el cliente solo tiene que acceder a la pantalla e introducir los datos de inicio de sesión en su banco para que el pago se complete automáticamente. Además, dado que es un pago activo, se reduce considerablemente la posibilidad de fraude y el proceso es mucho más seguro para los prestamistas.

👉 Más información: Todo lo que necesitas saber sobre la iniciación de pagos

Click & pay

Click & pay es un método de pago diseñado en Unnax que ayuda a mejorar las conversiones. Gracias al widget Click & pay, podemos generar un enlace para el pago que se envía de forma masiva a todos los usuarios a través de SMS y correo electrónico y puede supervisarse para las conversiones. El usuario recibe un SMS sobre el pago del préstamo y solo tiene que pulsar en el enlace para conectarse a su cuenta bancaria y hacer la devolución.

Este método de pago permite a los prestamistas ofrecer tres tipos de experiencias de usuario para el pago: PIS (payment initiation service), virtual POS (point of sale) y Click & pay. Vivimos en una era en la que los clientes demandan libertad a la hora de elegir el método de pago, por lo que ofrecer varias opciones ayuda a los prestamistas a aumentar los índices de conversión y devolución.

Gracias al Open Banking, los prestamistas pueden adaptarse a este nuevo panorama con una alta demanda de préstamos sin necesidad de destinar tantos recursos a la recaudación de deuda y ofreciendo mejores servicios. Los prestamistas que se conectan directamente a la cuenta bancaria del cliente pueden evaluar la asequibilidad de un cliente con mayor precisión y ofrecer un plan de devolución que garantice los pagos. ¿Cuál es el resultado? Una relación más estrecha con los prestatarios, mayores índices de devolución, un flujo de caja más predecible y unos costes operativos más bajos gracias a la automatización.