El 2020 ha sido un punto de inflexión para muchas industrias, entre ellas la de los servicios financieros. Los bancos se han encontrado con la imperiosa necesidad de acelerar su transformación digital, ofrecer un servicio regulado a las circunstancias, no perder clientes debido a la experiencia de usuario y reconocer la entrada de nuevos y poderosos actores dentro de este ecosistema financiero.

La banca tradicional ha ido perdiendo peso en el ecosistema de servicios financieros y lo iremos viendo con mayor fuerza durante el 2021. Muchos de los productos tradicionales ya no tienen la misma relevancia, y los clientes cada vez son más exigentes en cuanto a experiencia de usuario, digitalización y personalización.

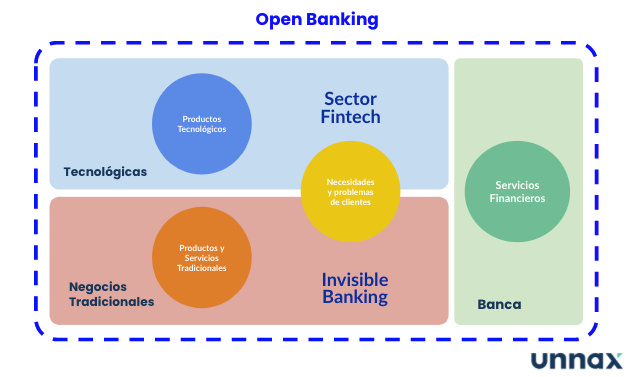

Un nuevo facilitador: La regulación europea PSD2

Hasta hace muy poco tiempo, los bancos eran los únicos “dueños” de los datos financieros de sus clientes, haciéndolos inaccesibles para cualquier entidad externa. En este marco nace la PSD2 (Segunda directiva de servicios de pago de la UE), la cual cambia la propiedad de esos datos y le devuelve el poder de estos a los clientes. Ahora, cada usuario podrá brindar su confirmación expresa del uso de sus datos a terceros, y con esto, acceder a un amplio abanico de servicios financieros creados y facilitados por empresas de base no financiera.

La PSD2, además ha incentivado el concepto de Open Banking o datos abiertos, este nuevo paradigma financiero ha impulsado que cualquier entidad financiera (y ya no exclusivamente bancos) puede acceder a la información de cuentas, iniciar pagos y autenticar usuarios con seguridad. Aunque solo tenga un año de vigencia, no cabe duda de que la PSD2 está cambiando el panorama bancario de Europa y lo seguirá haciendo en las próximas décadas.

La PSD2, es considerada por muchos como la regulación de mayor trascendencia que ha afectado al sector bancario en los últimos tiempos, sigue siendo un tema candente. De acuerdo con un estudio de Allied Market Research, el tamaño del mercado global de Open Banking espera que alcance los US $43.152 millones en 2026.

El factor principal que contribuye al crecimiento del mercado Open Banking global incluye el aumento en el número de personas que utilizan aplicaciones y servicios financieros digitales, incluyendo plataformas online de pagos. Y por otro lado, el avance de la tecnología ha permitido que un importante número de empresas tecnológicas desarrolle productos financieros con mucha mayor rapidez y facilidad.

La revolución Fintech

Las empresas Fintech (financial technology por sus siglas en inglés) han marcado un giro en el sector financiero en España. Actualmente, tenemos más de 400 fintech operando en territorio español, empleando a más de 3,500 trabajadores y facturando más de 100 millones.

“Las fintech han conseguido aportar valor añadido a determinados clientes, cubriendo necesidades en mercados de poco interés o poca atención para los bancos tradicionales, lo que a su vez apertura un espacio ideal para Innovar”, explica Eduardo Aldao, director de Innovación de ABANCA.

En lugar de crear primero los productos para atraer a los consumidores, estas empresas innovadoras reinventaron la experiencia de banca. Hasta ahora, esta estrategia sigue teniendo éxito, ya que las Fintech están disfrutando del mayor aumento en participación de mercado gracias a servicios de pagos, préstamos, etc.

Según un estudio de Estadista, el segmento de desarrollo de neobancos y banca digital es el líder dentro de las fintech, además de una importante presencia de aseguradoras, préstamos y pagos.

El movimiento Open Banking es fundamental para fomentar la colaboración entre bancos y Fintechs, ya que libera datos financieros de instituciones para el uso de estas entidades. Cualquiera de las dos instituciones (banco o Fintech) puede utilizar estos datos para mejorar el nivel de los servicios bancarios.

Esta idea puede parecer ambiciosa, pero ya es una realidad, algunos de los bancos líderes han trabajado para conseguir esta colaboración desde hace algún tiempo.

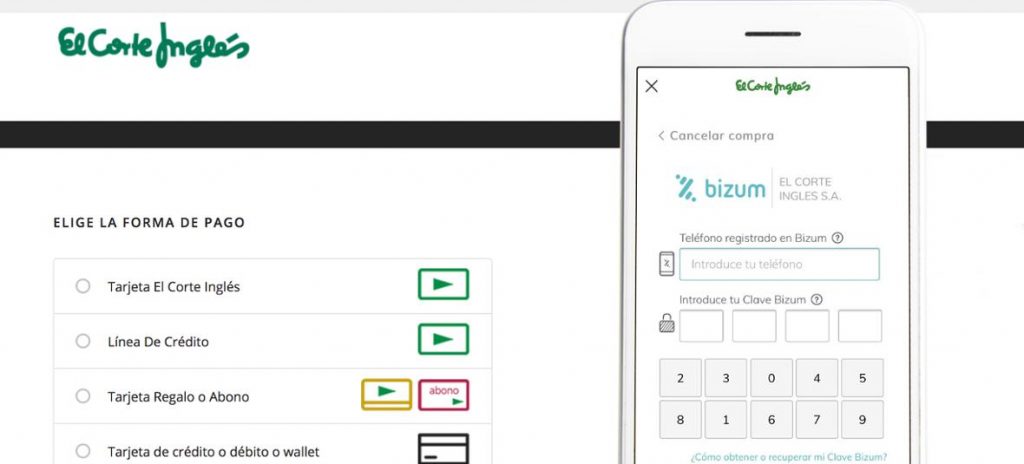

Un ejemplo de ello es Bizum.

España cuenta con uno de los mercados de banca personal más competitivos de Europa. El sector decidió crear Bizum para ofrecer la posibilidad de enviar pequeñas cantidades de dinero de una manera más rápida que por transferencia bancaria. El Banco de España apoyó este proyecto, por lo que los usuarios pueden utilizar la aplicación móvil para efectuar pagos, tanto entre amigos como empresas.

Tal y como ellos lo han comunicado esta solución móvil supera ya los 12 millones de usuarios y los 230 millones de operaciones desde su lanzamiento. Tal vez esta gran penetración haya sido el motivo por el que grandes comercios retail como El Corte Inglés, están empezando a incluir este método de pago como medio de pago en las compras online que se realicen en la web y en su app.

Pero este es solo el inicio de la transformación.

👉 Te recomendamos leer: Todo lo que necesitas saber sobre las Finanzas Embebidas

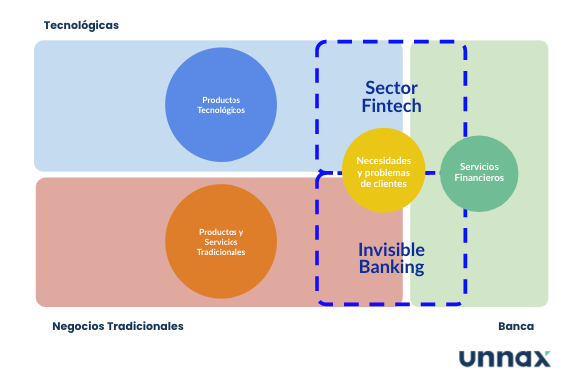

El Futuro que ya está aquí: Servicios Financieros Embebidos

Los servicios financieros embebidos o “invisible banking” es la nueva y más creciente tendencia en el mundo de los servicios financieros que transforma el modelo de negocio y la experiencia del cliente incrustando servicios financieros en productos y servicios que nativamente no lo eran.

Esta tendencia, consiste en permitir que cualquier empresa cree, gestione y ofrezca servicios financieros innovadores, integrando creativas formas de pago, préstamo o inversión a la experiencia del usuario final.

Este tipo de servicios puede tener muchas formas. Una de las más simples es permitir que el proceso de pagos creen una categoría completamente nueva para las empresas. En Estados Unidos, Google Maps ha anunciado que sus usuarios podrían encontrar y reservar plazas de aparcamiento directamente a través de su app.

Lambda School ofrece educación a distancia para desarrolladores. En su sitio web ofrece diferentes opciones de pago, incluyendo un acuerdo de participación de ingresos (income share agreement, ISA). En este los estudiantes no pagan nada mientras asisten a la escuela y empiezan a pagar una parte de sus ingresos una vez que consiguen empleo. De esta forma, los alumnos tratan directamente con la escuela en lugar de pedir un préstamo al banco.

El modelo de Lambda School puede no funcionar para todas las compañías pero es un ejemplo de las oportunidades que ofrecen los servicios financieros embebidos.

Esta transformación de los servicios financieros viene resultando altamente atractiva para compañías nativas digitales porque crea grandes oportunidades de ingresos a un costo relativamente bajo si consideramos que estas compañías ya cuentan con una gran base de clientes. Además, una de las características que convierten a estos modelos en exitosos, es que ofrece nuevas experiencias a los clientes, impulsando su lealtad y repetición de compra.

Uno de los mejores ejemplos de esto es Amazon. Desde hace poco más de un año el gigante de las compras online se unió con Cofidis para ofrecer financiación directamente en el momento de la compra. Actualmente la tienda online ofrece dos formas de pago a plazo: Paga en 4 al 0% TIN con una comisión del 2,5% y pago en cuatro cuotas y Credit Line al 9,57% TIN (10% TAE) y con un plazo de 3 a 30 meses.

Las dos grandes ventajas son su rapidez y su coste. Es una financiación que se pide en minutos y en el momento de la compra y cuyo coste, en las dos alternativas, es menor al de aplazar las compras con una tarjeta de crédito.

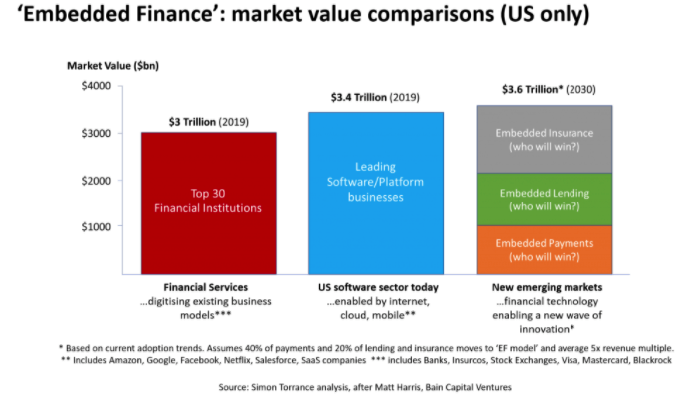

Según el análisis de Matt Harris de Bain Capital Ventures, si se extrapolan las tasas actuales de crecimiento de los pagos a través de servicios embebidos, y se hacen algunas suposiciones sobre las tasas de adopción más lentas en un mercado de mayor tamaño como el de préstamos y seguros, se puede presumir que las compañías que integren servicios financieros embebidos dentro de 10 años, crearán un un mercado de 3.6 trillones de dólares solo en Estados Unidos.

Para ponerlo en perspectiva, las finanzas embebidas podrían crear negocios con un valor mayor que el de las 30 principales instituciones financieras de América, pre-COVID.

El duro despertar para la banca

En 1994, Bill Gates dijo en una conferencia esta frase: “Los servicios financieros son necesarios; los bancos, no” y a día de hoy, parece que no se equivocaba.

El sector de los servicios financieros hasta 2010

Cualquier persona en el 2010 podía decir que los bancos gozaban de un amplio dominio y monopolio de servicios financieros. Ellos dictaban y lideraban cualquier iniciativa al respecto.

La banca era el centro de todo, hasta que hace aproximadamente 12 años nació la “banca como servicio” (banking-as-a-service, BaaS). En ese momento, casi ningún banco apoyó a las – aún pequeñas – fintech en obtener sus licencias bancarias. Estas fintech, evolucionaron y el BaaS, permitió que compañías como Revolut, N26, Monzo, entre otros, ofrezcan servicios bancarios sin ser bancos.

A día de hoy, y gracias al crecimiento de tendencias como el “embedded finance”, el open banking y el banking as a service, el pastel financiero está repartido entre productos y servicios tecnológicos, tradicionales y en menor medida la banca. No en vano, el ranking de las mayores empresas mundiales por capitalización bursátil está copado por gigantes tecnológicos, quedando los grandes bancos en un segundo plano.

Por otro lado, nuevas regulaciones y tecnologías se fueron extendiendo por todo el mundo, así nació la banca abierta u Open Banking. En europa, se crearon regulaciones y leyes con el objetivo de permitir productos financieros que realmente sean convenientes para cada cliente y que obligan a los bancos a dar a cualquier entidad regulada acceso a los datos de sus clientes, siempre y cuando ellos hayan brindado expresamente su consentimiento.

Esto sacó a la banca tradicional salga de su zona de confort y abrió el camino para que empresas tecnológicas desarrollen casi todos los servicios que antes solo estaban en las manos de los bancos, con mayor rapidez y centrándose en la experiencia del usuario.

El Open Banking sigue abriendo enormes oportunidades en el mercado financiero. El desarrollo de cada vez más innovadores servicios financieros embebidos es solo una muestra de ello.

A estas alturas sigue siendo muy habitual interactuar con algún bancos para obtener una tarjeta de crédito, una hipoteca o un préstamos para el coche. Hasta que el resultado sea satisfactorio para el cliente, suele pasar mucho tiempo, esfuerzo y paciencia, y en gran mayoría de casos, con muy pocas probabilidades de una atención personalizada a las necesidades de cada cliente.

Los servicios financieros embebidos buscan crear una relación mutuamente beneficiosa con el cliente ya que lo ponen el centro de toda su estrategia. Mientras ayudan a sus usuarios a ahorrar tiempo, las empresas también reducen sus recursos. Además, esta tendencia le devuelve el poder al usuario, les ofrece la posibilidad de hacer sus pagos cuando ellos lo decidan, no cuando sea más conveniente para su banco.

Si no puedes vencerlos, úneteles

Actualmente, solo algunos de los bancos más grandes están adaptándose a esta nueva realidad. Un ejemplo de ello es el BBVA, pionero tecnológico con su unidad de negocio de Plataforma Abierta.

Google Pay anunció recientemente que ofrecerá a sus usuarios cuentas bancarias y otros servicios de gestión financiera en colaboración con varios bancos, entre ellos el BBVA.

Otro ejemplo es Goldman Sachs, a través de su nuevo banco digital Marcus, y que ya tiene acuerdos con Apple y Amazon para ofrecer líneas de crédito.

DNB, uno de los bancos más grandes y antiguos en los países Nórdicos se está transformando “de un banco, a una compañía tecnológica con licencia bancaria.”

Estos son solo tres ejemplos de como grandes compañías se pueden transformar al implementar el Open Banking en sus organizaciones, en sus modelos de negocio y en su visión.

Para mantenerse relevante a largo plazo y con el entorno financiero con tan vertiginosa evolución, los bancos deben adoptar el enfoque de la banca abierta, generar alianzas con empresas tecnológicas y fintechs y desarrollar productos y servicios embebidos.

Es importante que estas compañías financieras evolucionen y desarrollen una forma más abierta de servicios financieros. Alianzas entre bancos y fintechs son una gran oportunidad para colaborar e insertar sus productos en otros mercados.