Para los prestamistas, el onboarding es la parte más importante del proceso de préstamo.

Un onboarding sencillo y sin complicaciones permite dar una buena impresión al cliente y mejora su confianza desde el principio. Sin embargo, si el onboarding no cumple con la normativa, no considera los datos e incorpora una experiencia de usuario compleja, aumentarán las tasas de abandono y la toma de decisiones y la evaluación de riesgos serán más complicadas a posteriori.

Aun así, contar con un sistema de AML (prevención de blanqueo de capitales) y KYC (conoce a tus clientes) efectivo durante el onboarding ofreciendo una experiencia de usuario sencilla puede ser un proceso complejo para los prestamistas y, dado que los fraudes con tarjeta durante las compras online no dejan de aumentar, es posible que estas políticas sean cada vez más estrictas.

La buena noticia es que el Open Banking puede facilitar el proceso de onboarding ofreciendo a su vez una experiencia de usuario óptima para los clientes.

👉 Puede interesarte: Las 7 maneras que el Open Banking mejora la experiencia de cliente

¿A qué problemas tienen que hacer frente los prestamistas durante el onboarding?

Los prestamistas se enfrentan a tres problemas principales durante el proceso del onboarding:

Obtener datos en tiempo real

A la hora de recopilar datos del cliente, muchos prestamistas siguen confiando en procesos tradicionales como el análisis de nóminas y extractos bancarios para conceder o rechazar un préstamo. Hay que tener en cuenta que estos documentos pueden manipularse, por lo que existe la posibilidad de fraude y requieren un análisis manual. Asimismo, no ofrecen una visión completa de la salud financiera del cliente.

Ofrecer una buena experiencia de usuario

Vivimos en una era en la que los clientes están acostumbrados a que las empresas ofrezcan experiencias centradas en el usuario, por lo que una mala experiencia puede ser suficiente para perder posibles clientes.

Los prestamistas que quieren desarrollar un proceso digital de onboarding que sea fiable se tienen que enfrentar al reto de recopilar toda la información de una manera intuitiva y rápida, pero ofreciendo una buena experiencia de usuario.

Cumplir con los requisitos de KYC y AML

Anteriormente, se comprobaban los requisitos KYC y AML en persona: el cliente tan solo tenía que facilitar una serie de documentos oficiales para cumplir con estos requisitos. Sin embargo, la digitalización, sobre todo durante la pandemia, ha cambiado las reglas: los prestamistas deben garantizar que se cumplan con los requisitos de KYC y AML de forma online.

Crear una experiencia de usuario sencilla para que el cliente demuestre cumplir con los requisitos KYC y AML supone un gran reto.

👉 Más información: PSD2: nuevos procesos de KYC

El proceso de onboarding con y sin Open Banking

¿En qué se diferencian el proceso tradicional de onboarding y el más actual impulsado por Open Banking? Vamos a hacer una comparativa.

Sin Open Banking

En su mayoría, el proceso tradicional de onboarding es estático. El prestatario envía una solicitud junto a varios archivos personales para que la compañía de crédito realice una serie de comprobaciones del perfil financiero del cliente y cree una puntuación de crédito para ese posible prestatario.

La puntuación se obtenía analizando la estabilidad de los ingresos, el historial de amortizaciones de deudas y los bienes financieros. El proceso podía incluir a terceras partes como agencias de crédito para obtener una imagen más nítida de la salud financiera del prestatario. Toda esta información permite crear una imagen de la situación financiera de la persona para tomar una decisión a la hora de conceder el préstamo y establecer los intereses.

Sin embargo, este modelo conlleva una serie de problemas, sobre todo en los tiempos de gran incertidumbre en los que vivimos. ¿Por qué la situación es así? Porque hoy en día, es posible que haya personas que necesiten cobrar el paro durante más tiempo y otras que estén cambiando de empleo y requieran un mayor préstamo. La imagen que se obtiene siguiendo el método tradicional no muestra ni comprueba las ganancias o gastos de cada mes, un aspecto fundamental a la hora de medir la viabilidad financiera del cliente.

Dado que los hábitos de consumo cambian constantemente, una imagen de la situación financiera de un cliente durante los últimos tres meses ya no es suficiente para evaluar el riesgo a la hora de conceder un crédito.

Con Open Banking

Como hemos mencionado anteriormente, los prestamistas no pueden obtener una imagen adecuada siguiendo el método tradicional. Confiar en agencias de crédito es un modelo anticuado y el uso de PDF puede llevar a problemas como el fraude y los errores de formato.

La agregación bancaria, un servicio posible gracias al Open Banking, permite solucionar estos problemas.

El Open Banking permite compartir los datos financieros de una forma segura, ya que los consolida en un solo flujo a través de una API. De esta manera, los prestatarios pueden integrar sus cuentas financieras con el prestamista en varios clics sin necesidad de descargar ni subir documentos en PDF.

Gracias al Open Banking, los prestamistas pueden obtener información de todos los aspectos financieros, incluyendo cuentas bancarias, préstamos y tarjetas, por lo que se puede obtener una imagen más precisa de los hábitos de consumo del prestatario que incluye una serie de datos que no ofrece el método tradicional.

Por ejemplo, un posible prestatario puede recibir unos ingresos altos, pero tener un historial de apuestas online. Esta persona representa un mayor riesgo si se compara con otra que gane menos dinero pero cuide sus gastos, ya que las apuestas online conllevan un gran nivel de riesgo. De esta manera, existe mucha más incertidumbre alrededor del primer cliente aunque su renta sea mayor.

La agregación bancaria permite que las entidades de crédito midan la asequibilidad, en lugar de información financiera más genérica. Un análisis de las finanzas de la persona permite que los prestamistas filtren por la información de pagos necesaria. Por ejemplo, el hecho de saber si una persona amortiza sus deudas a tiempo es una métrica mucho más importante que un resumen general de sus gastos durante el último mes.

Además, la agregación bancaria ofrece una visión más completa y permite hacer un seguimiento en tiempo real de la capacidad crediticia de un prestatario, lo que reduce considerablemente los riesgos.

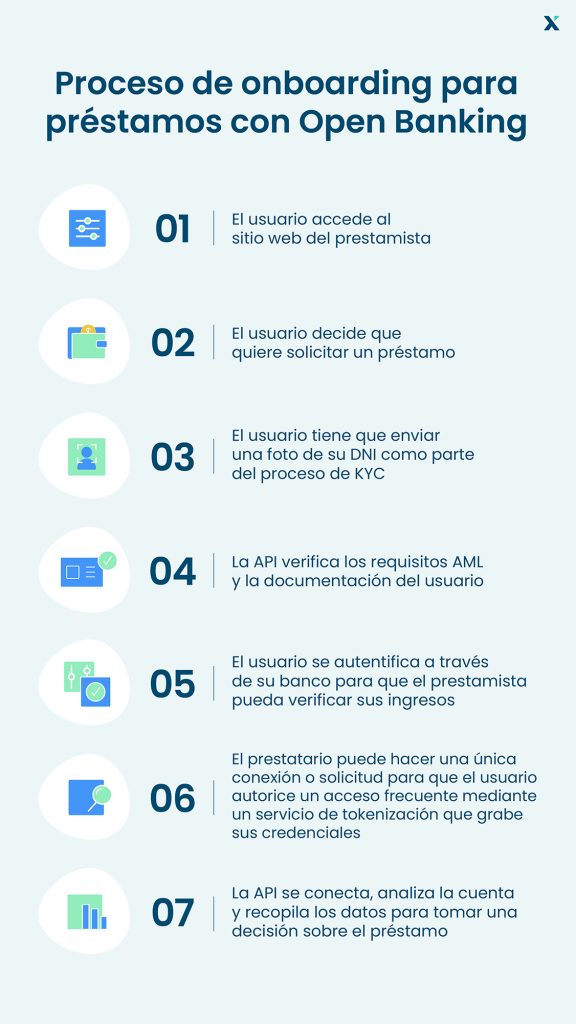

De esta manera, como se muestra en la imagen de abajo, el proceso de onboarding es mucho más fluido y es más sencillo comprobar que se cumplen con los requisitos de AML y KYC gracias al Open Banking.

👉 Lee más: Cómo digitalizar el onboarding para la era del distanciamiento social

Es importante hacer hincapié en que solo los proveedores externos que cuenten con las licencias y autorizaciones necesarias pueden acceder a estos datos. En Unnax, por ejemplo, contamos con tres licencias para poder hacer estas comprobaciones.

Los beneficios de un proceso de onboarding mediante Open Banking

Un proceso de onboarding mediante Open Banking es beneficioso para prestamistas y prestatarios. Los prestatarios disfrutan de un proceso más seguro, ya que no necesitan compartir información de inicio de sesión ni extractos bancarios. Además, es beneficioso para prestatarios que tengan un historial de crédito pequeño. Por otro lado, los prestamistas pueden acceder a la información en tiempo real, por lo que no necesitan meses de historial financiero para tomar las decisiones.

El Open Banking permite contar con indicadores financieros que ofrecen una imagen más nítida del cliente, lo que facilita las decisiones a la hora de conceder préstamos. También es más sencillo comprobar que se cumplen con los requisitos AML y KYC, dado que los prestamistas acceden a la cuenta del prestatario de manera directa y la verificación de identidad está integrada en el proceso. El prestatario tan solo tiene que asociarse con un proveedor adecuado para integrar los procesos de AML y KYC en su onboarding.

Tecnología necesaria para ofrecer un mejor proceso de onboarding

¿Cuál es la tecnología detrás del proceso de onboarding mediante Open Banking?

Agregación bancaria

La agregación bancaria es un servicio que permite el acceso directo a los datos financieros (de una manera segura y mediante el consentimiento del usuario). Es una herramienta fundamental para garantizar una transferencia de información segura a través de una API que recopila todos los datos financieros.

Para ello, se instala un widget de agregación bancaria en el sitio web del prestamista y, cuando el prestatario inicia sesión, los datos se recopilan inmediatamente para contar con toda la información financiera en un solo canal web que tiene lugar en tiempo real y puede filtrarse para acceder a la información relevante. Las credenciales también se tokenizan, por lo que el prestamista puede acceder con regularidad a los datos financieros del prestatario. Hay que recordar que esta conexión se produce en modo lectura, por lo que los datos no se pueden modificar.

La agregación bancaria es fundamental para que las solicitudes de préstamos sean más rápidas, justas y personalizadas para el cliente.

👉 Te recomendamos: Todo lo que necesitas saber sobre la agregación bancaria

KYC y AML

Un buen proceso de onboarding tiene que ofrecer una verificación de KYC y AML sencilla, y esto es posible gracias al Open Banking.

La verificación de KYC es uno de los primeros pasos del proceso de onboarding, y puede llevarse a cabo de diferentes maneras en función del proveedor. En Unnax, por ejemplo, se comprueban los requisitos KYC mediante un selfie. Como se muestra en la imagen de abajo, nuestra herramienta utiliza el reconocimiento facial y compara varias fuentes de datos que puntúan y verifican al usuario.

Una vez que se completa ese proceso, se lleva a cabo la comprobación de los requisitos de AML en el backend. Cumplimos con los requisitos de AML comparando los datos del usuario con varias listas de personas protegidas y terroristas. Además, completamos un análisis completo de los antecedentes para comprobar que se puede confiar en la persona y el préstamo es viable.

Todo el proceso está automatizado, por lo que no es necesaria la intervención de los prestamistas, lo que elimina posibles errores humanos, reduce los tiempos y recopila los datos del cliente en tiempo real para reducir los riesgos de fraude.

El onboarding es la parte más importante del préstamo, pero el uso de sistemas anticuados y procesos complejos suelen aumentar los índices de abandono y la creación de perfiles incompletos. Gracias al Open Banking, los prestamistas pueden ofrecer un proceso de onboarding de mayor calidad y recopilar información financiera más precisa para tomar mejores decisiones.