La emisión de préstamos es uno de los servicios más importantes en el sector financiero. Sin ir muy lejos, se estima que esta industria alcanzará un valor de mercado de más de 12 500 millones de dólares en 2026 a nivel mundial.

No obstante, el éxito conlleva mayores riesgos, y, para los lenders, la amenaza del fraude está siempre presente.

El fraude en el sector crediticio es un problema prevalente a nivel mundial y afecta a lenders de todo tipo, desde grandes bancos a pequeñas organizaciones comunitarias e instituciones financieras, incluso a las fintech.

Y no solo eso, sino que la actividad fraudulenta puede provenir tanto de particulares como de empresas.

Un estudio concluyó que el fraude en la emisión de préstamos a pequeñas empresas ha aumentado un 6,9 % desde 2020. Por su parte, PwC en su informe Global Economic Crime and Fraud Survey 2022 aseguró que el 51 % de los más de 1200 encuestados habría sido víctimas de fraude en sus organizaciones en los últimos dos años, el nivel de incidentes más alto que PwC haya observado en los últimos 20 años.

La realidad es que el fraude no es un problema que las empresas crediticias puedan pasar por alto.

Para superar los retos que supone el fraude y garantizar la seguridad de los clientes, el primer paso para los lenders es detectar cuáles son los tipos de fraudes más extendidos en el sector financiero.

Fraude en el mundo crediticio: 3 tipos de fraude que debes conocer

En general, hay tres tipos principales de fraude a los que se enfrentan los lenders en función de quien participe voluntariamente en la actividad fraudulenta: fraude de primera persona, de segunda persona y a terceros.

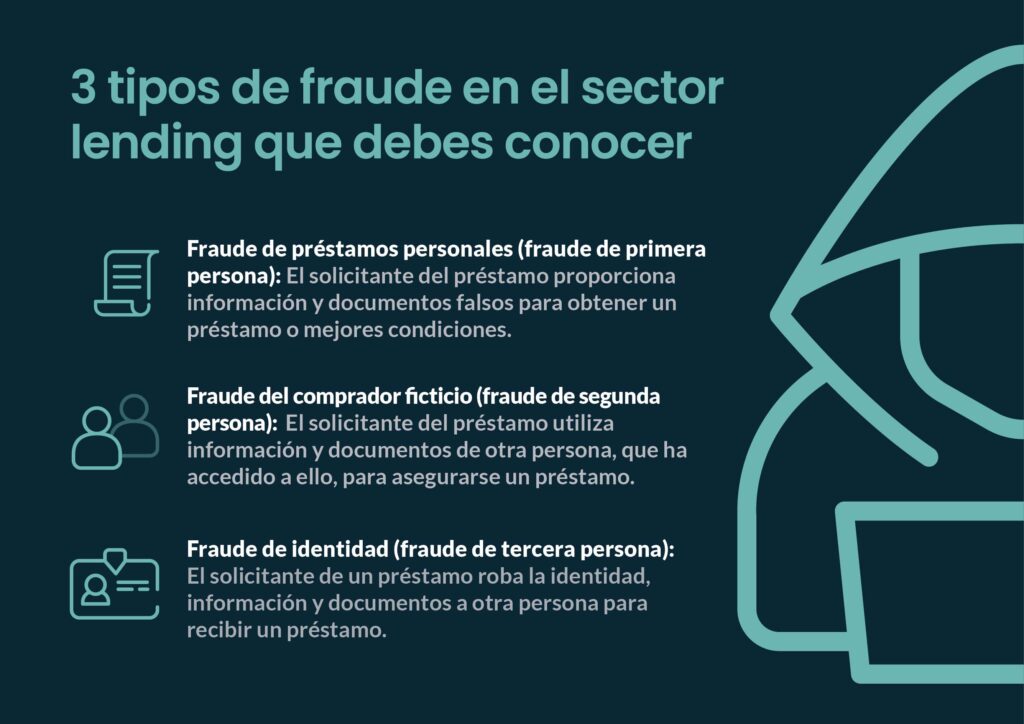

1. Fraude en préstamos personales (fraude de primera persona)

El autofraude o fraude en emisión de préstamos personales, es un tipo de fraude de primera persona en el que la información que se utiliza pertenece al “protagonista”. Este simplemente proporciona información financiera falsa o exagerada al lender. Como resultado, la persona puede obtener un préstamo para el cual realmente no califica.

2. Fraude del comprador ficticio (fraude de segunda persona)

En el fraude del comprador ficticio intervienen dos partes: el estafador y otra persona (denominada “comprador ficticio”), que proporciona voluntariamente su información personal para la solicitud de un préstamo. Un ejemplo de esto es cuando un comprador ficticio utiliza su buen historial crediticio para solicitar una hipoteca, pero es otra persona la que finalmente controla y ocupa la propiedad. En este caso, es habitual que el comprador ficticio reciba una compensación económica del estafador.

3. Fraude de identidad (fraude de tercera persona)

El fraude de tercera persona es básicamente un robo de identidad, un delito en el que un estafador toma información personal de una persona sin su permiso (víctima). Una práctica común en el fraude de identidad es solicitar un préstamo con el nombre y la información de otra persona, recibir el pago del préstamo y, después, no devolverlo nunca. Como resultado, tanto el lender como la víctima sufren un importante daño financiero, lo que convierte al robo de identidad en una de las formas más peligrosas de fraude en el sector del lending.

De hecho, se prevé que se convierta en un problema aún mayor, ya que los estafadores se aprovechan cada vez más de la falta de seguridad tecnológica derivada de la digitalización del sector financiero.

¿Cómo afecta el fraude a los lenders?

El fraude tiene una repercusión muy negativa en las empresas de crédito, especialmente si no cuentan con las medidas preventivas para protegerse.

Las tres principales consecuencias del fraude en los procesos de emisión de préstamos son:

Mayor riesgo de impago

El fraude en la emisión de préstamos conlleva un riesgo de impago mucho mayor. En el caso del fraude de primera y segunda persona, puede haber una intención genuina de devolver el préstamo. No obstante, debido a la forma fraudulenta en la que se obtuvo el préstamo, los lenders se enfrentan a un mayor riesgo de impago. Y lo que es aún peor, el fraude a terceros: en este caso, el solicitante no tiene ninguna intención de pagar el préstamo.

Menores márgenes de beneficio

Si bien un alto índice de riesgo conlleva a una mayor cantidad de impagos y, por tanto, reduce los ingresos, su coste asociado impacta directamente en los beneficios del lender. Esto se debe a que, cada vez que se produce un impago, los lenders tienen que reasignar tiempo, recursos y personal para atender este proceso que es muchas veces complejo.

Esto resulta especialmente arriesgado para los lenders que ofrecen préstamos sin garantía, que acabarían teniendo que contabilizar el impago como pérdida si no se pueden recuperar los fondos. Incluso si los préstamos están avalados por activos específicos, dependiendo de la gravedad del fraude de préstamo, estos pueden no ser (totalmente) aplicables, por ejemplo si un activo no existe, está sobrevalorado o no es propiedad del deudor.

Responsabilidad y pérdida de reputación

Si un cliente resulta ser víctima de fraude, el lender corre el riesgo de enfrentarse a una demanda por responsabilidad civil u otros cargos legales específicos según su ubicación. Esto es especialmente importante si el caso de fraude se produjo debido a una falta de prevención de riesgo por parte del lender.

Dada la naturaleza del sector crediticio, el impacto negativo en la reputación de la marca y la pérdida de confianza de los clientes también pueden provocar que futuras oportunidades de negocio y la lealtad de los clientes disminuyan.

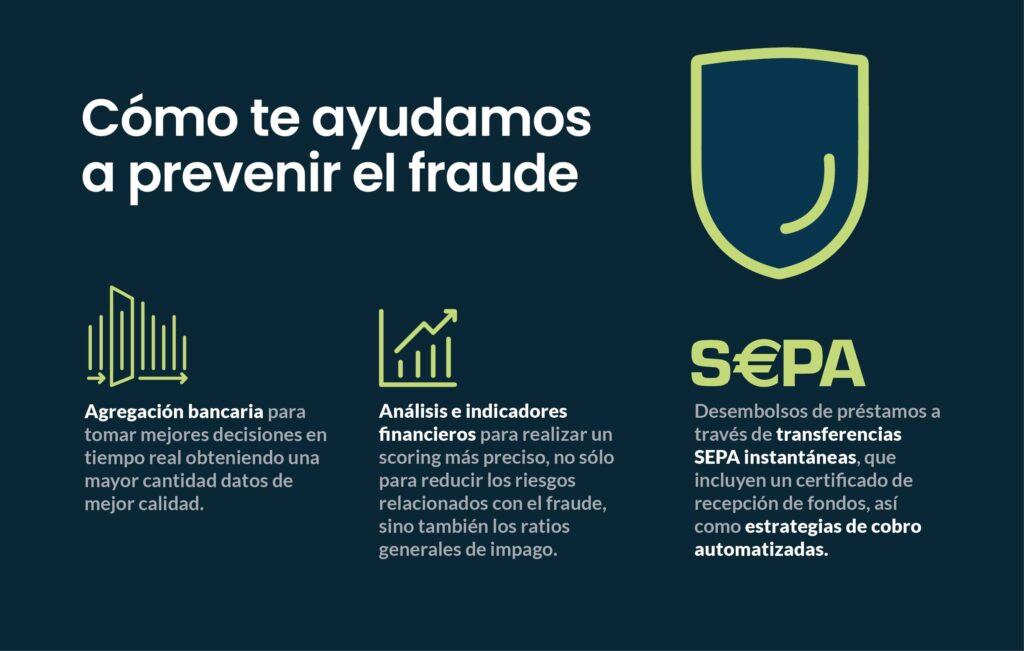

Cómo Unnax ayuda a prevenir el fraude en el sector del lending

La mejor manera de reducir el riesgo de fraude es obtener perfiles más precisos. Unnax ayuda a los lenders a hacer exactamente eso ofreciendo tres soluciones clave:

- Utilizar la agregación bancaria para tomar mejores decisiones en tiempo real gracias a que se obtiene una mayor cantidad datos de mejor calidad. De esta manera, los lenders pueden confirmar la situación financiera real y completa del solicitante del préstamo.

- Mejorar los perfiles crediticios de los solicitantes con análisis e indicadores financieros, de forma que los lenders realicen un scoring más preciso no sólo para reducir los riesgos relacionados con el fraude, sino también los ratios generales de impago.

- Optimizar el proceso de pagos, con desembolsos de préstamos a través de transferencias SEPA instantáneas, que incluyen un certificado de recepción de fondos, así como estrategias de cobro automatizadas.

Contacta con nosotros hoy mismo para saber cómo Unnax puede ayudarte a combatir el fraude.