Los meses de cuarentena, emergencia sanitaria y distanciamiento social debido al COVID-19 han transformado la vida de miles de consumidores europeos. Estos han visto la necesidad de cambiar sus hábitos de consumo, priorizando las compras online incluso para bienes de consumo básico que antes adquirían siempre en comercios físicos.

Por otra parte, hemos visto como la pandemia ha acelerado la transformación digital de muchas empresas. Algunas han aprovechado para destacar sobre el resto y muchas de ellas han visto cómo sus sistemas quedaban obsoletos para los consumidores de la era COVID.

Durante los primeros meses del COVID, vimos como la salud y la seguridad se convirtieron en grandes prioridades, así como un autocontrol del gasto medio debido a la incertidumbre económica.

Los hogares se han convertido en espacios multifuncionales y digitales. Esta mirada hacia lo digital ha ido mucho más allá de los millennials y centennials, abarcando a todos los miembros de la familia.

El boom del ecommerce en el 2020

La COVID-19 ha acelerado el crecimiento del comercio electrónico en todas partes, y tiene aún más el potencial de ser más lucrativo en países donde muchas personas están desarrollando este hábito por primera vez.

Solo en Estados Unidos, 10 años de adopción del ecommerce se comprimieron en tres meses durante el 2020. Además, el cambio de mentalidad hacia el comercio electrónico no solo se produjo en países en los que las compras en línea ya estaban ampliamente aceptadas, sino también en espacios en los que las compras cotidianas en persona y en efectivo eran la norma.

Mientras que en España, un estudio de Shopify, ha mostrado que 23% de los compradores online españoles se estrenaron debido a la pandemia. Esto ha hecho que el ecommerce en nuestro país haya tenido un crecimiento de un 52% durante los meses de confinamiento en el 2020.

La adopción digital en el continente europeo creció de 81 a 95% como resultado de la crisis de la COVID-19, y ha hecho que se reduzcan las grandes brechas entre países europeos en torno a la actividad en línea. Los resultados de la encuesta de la consultora Mckenzie muestran que la diferencia entre los países con las tasas de adopción digital más altas y más bajas se redujo de 32 puntos porcentuales a sólo diez.

Un cambio de consumo permanente

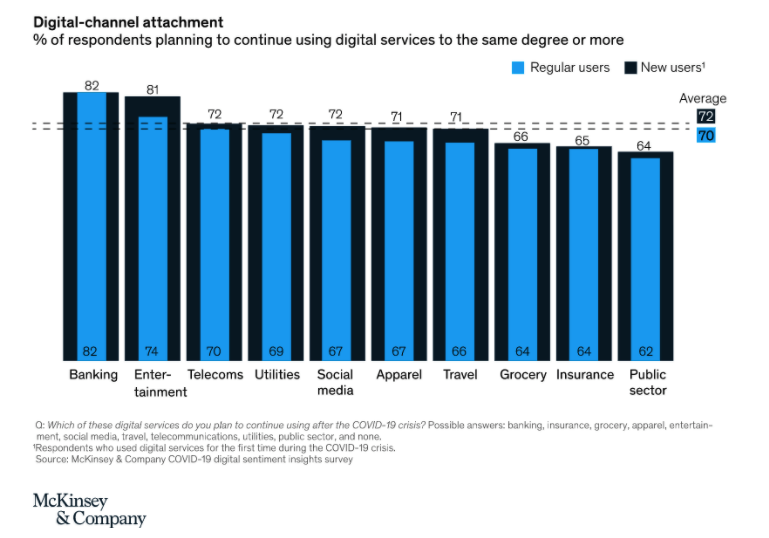

Cerca del 70% de los encuestados por Mckenzie, señalan que seguirán usando servicios digitales con la misma frecuencia, o incluso más, a como lo han venido haciendo en los meses de confinamiento. El 82% de los encuestados afirma que seguirá utilizando los servicios bancarios en línea en el mismo grado o más, siendo este sector el que retiene el más alto número de usuarios comprometidos. Los seguros, el sector público y los supermercados parecen más vulnerables.

Sin embargo, el hecho que las tendencias indiquen que se seguirá consumiendo servicios digitales, no significa que la fidelidad a una marca esté garantizada.

Más allá de los métodos de pago tradicionales, los consumidores están a la expectativa de empresas que les ofrezcan servicios de calidad y sobretodo, seguridad. Hasta el momento ningún país del este de Europa ha podido adoptar soluciones de pago digitales que satisfagan en su totalidad las necesidades “COVID” de los consumidores.

La adaptación de un protocolo a medias

Durante el 2021 veremos volúmenes de transacciones digitales nunca antes vistos, y si tenemos en cuenta que el inicio de año marcó también en España la entrada en vigor de la Autenticación Reforzada (SCA, por sus siglas en inglés) en los pagos con tarjeta, nos encontramos con un panorama bastante incierto.

La PSD2, que entró en vigor en 2019, introduce la necesidad de aplicar a los pagos en línea sistemas de autenticación reforzada de clientes. En virtud de este sistema, para que una transacción se complete con éxito, será necesario que el usuario se identifique mediante una combinación de dos de los siguientes factores de autenticación:

- Conocimiento: algo que solo el usuario conozca (contraseña, PIN, pregunta de seguridad, etc.)

- Posesión: algo que el usuario posee (como un móvil, un smartwatch)

- Inherencia: algo que el usuario es ( una huella digital, reconocimiento facial o de voz)

En su momento, ya se postergó la aplicación de SCA a las operaciones de pagos online a causa de la falta de preparación del sector. Sin embargo, ya ha pasado más de un año desde la aplicación de la moratoria inicial y gran parte del sector sigue sin haber tomado los pasos necesarios para adaptar su infraestructura de pagos a los nuevos requerimientos.

El protocolo escogido para reforzar la seguridad de los pagos es el llamado 3DS2 (3D Secure 2). En España, debía empezar aplicarse a partir del 1 de enero, sin embargo, debido al desconocimiento y a la lentitud de adopción, se ha retrasado a 1 de marzo.

Bajo 3DS2, todas las transacciones online con un importe superior a 30€, así como otras que sean evaluadas como “transacciones de riesgo” en base a cierta información contextual, deberán realizar una autenticación reforzada para poder completarse. En estos casos, el usuario deberá demostrar que es quien dice ser proporcionando 2 de los 3 factores de autenticación posibles que mencionamos anteriormente.

Esta normativa en beneficio de la seguridad de los pagos debería ser algo esperanzador para el futuro de los pagos en España, sin embargo, se ha transformado en una preocupación para el mundo del ecommerce.

Según el Estudio Anual de eCommerce de IAB Spain, actualmente el 85% de pagos online en España se realiza con tarjeta de crédito, debido a su alta tasa de efectividad en cuanto a experiencia de usuario. Los pagos no securizados, aquellos en los que el cliente no debe aportar información adicional más allá de los datos de la tarjeta, tienen una aceptación por encima del 90% y habilitan servicios como el “one click”, en donde no es necesario la autenticación del pago por parte del usuario.

Los comercios online que ya han implementado estas nuevas medidas, han visto un impacto importante en su tasa de conversión, con 23,5% de transacciones caídas debidas al protocolo de seguridad europea 3DS2.

👉 Te recomendamos leer: Todo lo que necesitas saber sobre Iniciación de Pagos

Nuevos métodos de pago

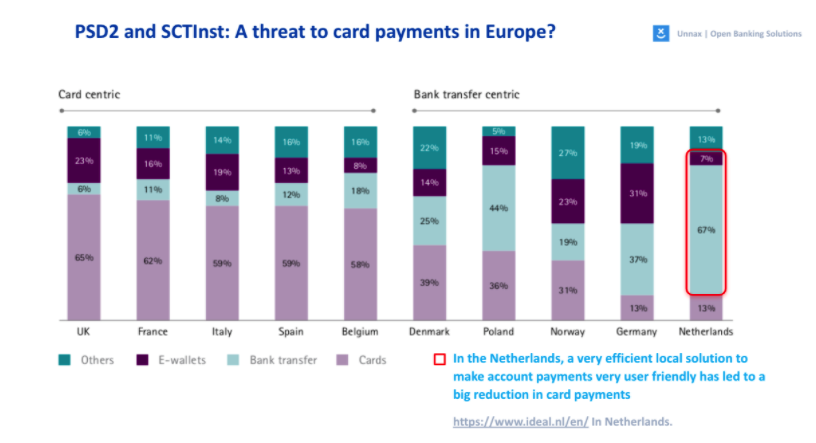

Hay importantes diferencias entre países en la popularidad de diferentes métodos de pago. Mientras que España está muy centrada en la tarjeta de crédito/débito, otros países como Suecia u Holanda prefieren métodos alternativos como las transferencias bancarias directas (automatizadas mediante tecnologías de Open Banking) o los monederos virtuales.

Todos estos métodos han sido impulsados por la directiva PSD2 para alinear las necesidades de los consumidores y la tecnología con la regulación de los pagos. Gracias a esta normativa, los impulsados por movimientos como el Open Banking, cumplen con requisitos de seguridad para iniciar y procesar pagos electrónicos y proteger la seguridad de los datos financieros.

Siguiendo la tendencia de los países del norte de Europa, es una cuestión de tiempo que los medios alternativos cobren protagonismo en detrimento de la tarjeta, entre ellos las transferencias bancarias directas. Este método ofrece ventajas significativas como menor coste, mayor velocidad, y menor vulnerabilidad al fraude por lo que si los proveedores son capaces de buscar fórmulas para aumentar su conveniencia, se acabará imponiendo sobre las tarjetas por sus propios méritos.