En 2022, la Comisión Europea puso en marcha una evaluación de la PSD2 para determinar su eficacia y valorar dónde se podían realizar mejoras en la normativa.

Tras una serie de consultas públicas y estudios de impacto, la Comisión publicó su propuesta oficial de PSD3 en junio de 2023. El principal objetivo de la nueva propuesta es actualizar el marco regulatorio de la UE para mejorar la operatividad de los mercados de pagos de la región.

¿Podría ser este el inicio de una nueva era de pagos en Europa? En este artículo analizaremos la documentación pública disponible sobre la propuesta oficial de la Comisión relativa a la PSD3 y el calendario de adopción de las políticas.

El impacto de la PSD2 en el ecosistema de pagos

En 2007, la Comisión Europea elaboró y empezó la aplicación de la Directiva sobre servicios de pago. Esta directiva, conocida como PSD1, sentó las bases jurídicas necesarias para establecer un ecosistema de pagos más fluido y conectado en Europa.

Sin embargo, al entrar en la década de 2010, los pagos digitales crecieron rápidamente en popularidad. Estos nuevos tipos de pago presentaban riesgos adicionales y consideraciones de carácter reglamentario que condujeron a la aparición de la PSD2, que entró en vigor en 2015 y se revisó posteriormente en 2018.

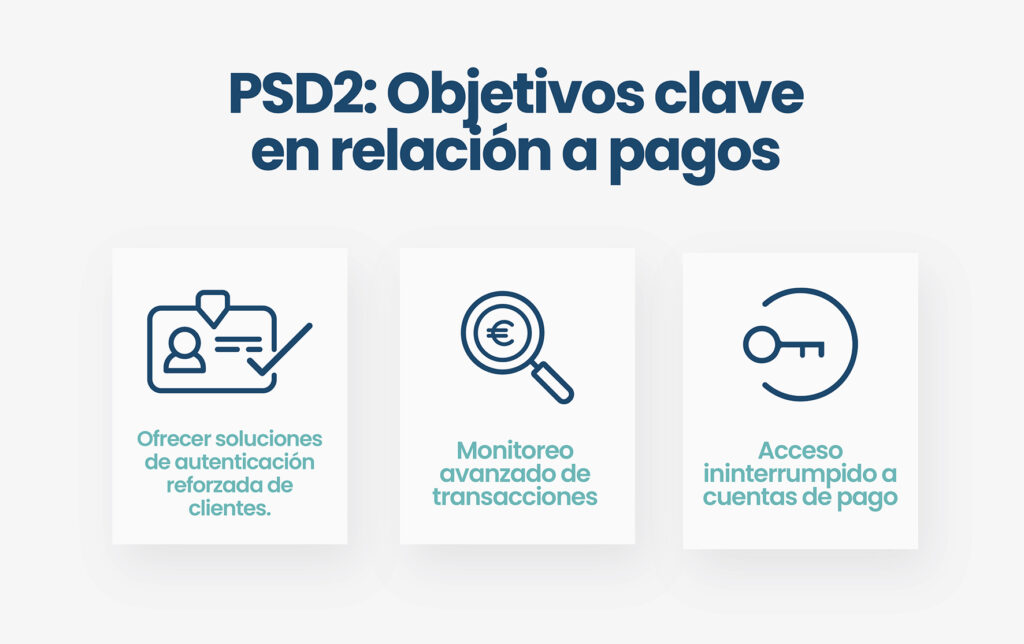

El objetivo principal de la PSD2 era mejorar las normas técnicas de la normativa, entre ellas:

- Ofrecer soluciones de autenticación reforzada de clientes.

- Desarrollar una supervisión más profunda de las transacciones y dispositivos vinculados.

- Facilitar la implementación de interfaces estandarizadas y fiables para las cuentas de pago (como las API).

Es claro que la PSD2 ha abierto nuevos caminos para servicios bancarios y financieros clave, como las soluciones de open banking, mientras que el ecosistema de los pagos continúa en constante digitalización.

En mayo de 2022, la Comisión Europea realizó una consulta pública para revisar la aplicación y el impacto actual de la PSD2. Como parte de esta consulta, la Comisión Europea busca introducir las bases para un marco normativo más amplio que abarque el open finance afirmando que:

«El objetivo de dicho marco es permitir que los proveedores de servicios financieros compartan y reutilicen los datos de los clientes más allá del ámbito de la PSD2 para crear servicios nuevos y mejorados, previo acuerdo con el cliente, además de aplicar de forma efectiva las reglas de protección de datos y las garantías de seguridad».

El resultado de esta revisión y el desarrollo de un nuevo marco para el open finance constituirán la base de la próxima iteración de la Directiva sobre servicios de pago.

PSD3 vs PSD2: Novedades regulatorias y plazos actualizados

La publicación de la propuesta de una PSD3 marca un hito importante en el proceso normativo de la UE.

En lo que respecta a los plazos de aplicación de la normativa, aún queda mucho tiempo por delante. El próximo paso en el proceso es enviar la propuesta al Parlamento y Consejo Europeo, donde se prevé que haya más revisiones.

Aún no disponemos de un calendario oficial para su aplicación y cumplimiento, pero podemos esperar que la versión final de la propuesta esté lista a finales del 2024 y que el plazo de aplicación se establezca en torno al 2026.

Independientemente de las futuras revisiones y plazos, la nueva propuesta de PSD3 proporciona un mayor grado de claridad en torno a los objetivos y obligaciones revisados de la normativa.

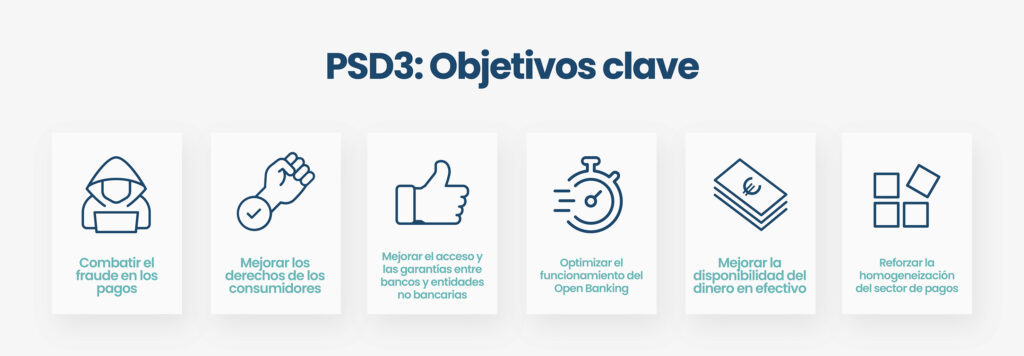

En la propuesta se exponen seis objetivos clave:

- Combatir y mitigar el fraude en los pagos

- Mejorar los derechos de los consumidores

- Mejorar la igualdad, el acceso y las garantías entre bancos y entidades no bancarias

- Optimizar el funcionamiento del Open Banking

- Mejorar la disponibilidad del dinero en efectivo

- Reforzar la homogeneización y el funcionamiento del sector de pagos de la UE

Además de estos seis objetivos, la propuesta de PSD3 también pretende establecer un marco para el acceso a los datos financieros que fije claramente los derechos de los consumidores y las obligaciones de los PSP a la hora de gestionar el intercambio de datos de los usuarios.

Una diferencia clave con respecto a la PSD2 es que este reglamento se centra en permitir el acceso y el uso de datos de más servicios financieros y no sólo de los relacionados con cuentas de pago.

Este marco consta de seis pilares principales:

- Ofrecer a los usuarios la posibilidad, pero no la obligación, de compartir datos con otros usuarios de dichos datos (como entidades financieras y las fintech).

- Obligar a los responsables de los datos de los usuarios (como las entidades bancarias) a facilitar esos datos a terceros (como otras entidades financieras o empresas de tecnología financiera).

- Proporcionar a los usuarios pleno control sobre quién puede acceder a sus datos y con qué finalidad.

- Estandarizar los datos de los usuarios y las interfaces técnicas necesarias

- Establecer un régimen claro de responsabilidad en caso de filtración de datos y mecanismos de resolución de disputas.

- Proporcionar incentivos adicionales para que los responsables de los datos implementen interfaces de alta calidad para los usuarios de datos

El impacto de la PSD3 y la PSR1 en el espacio de pagos de la UE y la SEPA

Junto con la propuesta PSD3, la Comisión Europea también publicó una nueva propuesta de Reglamento sobre Servicios de Pago (PSR1), como medida clave para alcanzar los seis objetivos y el marco legal de acceso a los datos financieros mencionados previamente.

El impacto de la PSD3 y la PSR1 en el espacio de pagos de la UE y la SEPA será sin duda de gran alcance, y se centrará en la mejora y la seguridad de los pagos digitales y la gestión de los datos.

En general, podemos identificar cuatro principales objetivos de estas nuevas normativas:

- Reforzar la protección de los usuarios y la confianza general del ciudadano en los servicios de pago.

- Incrementar la competencia en la UE en el sector de los pagos facilitando el Open banking.

- Mejorar el cumplimiento y la aplicación de las normativas en toda la UE.

- Optimizar el acceso financiero (directo e indirecto) a los sistemas de pago, tanto para los consumidores como para los PSP.

El futuro del ecosistema de pagos en la UE

Solo el tiempo dirá qué alcance tendrá esta nueva normativa en el ecosistema de pagos de la UE, y si estamos o no ante una nueva PSD3.

Lo que sabemos con certeza es que muchas empresas deben prepararse ahora para los próximos cambios normativos. Con la aprobación de la PSD3 prevista para 2024, ha llegado el momento de empezar a planificar e implantar estrategias y nuevas soluciones en consonancia con los objetivos de la nueva normativa.

Aunque esta nueva normativa supondrá sin duda grandes ventajas para el sector de pagos de la UE, cualquier cambio normativo conlleva sus propios retos.

Unnax proporciona un sólido amparo normativo a través de nuestra licencia de Entidad de Dinero Electrónico y con una serie de productos que refuerzan la infraestructura financiera de las empresas. Por ejemplo, ante la necesidad inminente de implementar pagos instantáneos, las soluciones de pago de Unnax automatizan todas las operaciones de movimiento de dinero y, al mismo tiempo, mantienen una experiencia de usuario de primer nivel.

Agenda una llamada con Unnax hoy mismo para obtener más información sobre cómo podemos ayudarte a crear servicios financieros de primera que cumplan la normativa.