Lee todo directamente o elige la sección que deseas leer:

- ¿Qué es una EDE?

- ¿Qué es dinero electrónico?

- ¿Cuáles son los alcances de los servicios de una Entidad de Dinero Electrónico?

- ¿Cuál es la diferencia entre una licencia bancaria y una licencia de EDE?

- ¿Cuáles son los requisitos para obtener una licencia EDE en España?

- ¿Cuáles son algunos de los beneficios de asociarse con una EDE?

- ¿Qué servicios podemos ofrecer?

El número de licencias concedidas a Entidades de Dinero Electrónico (EDE) en la Unión Europea ha ido en aumento en estos últimos años. Esto ha sido posible gracias a la democratización de las finanzas y a la exigencia del mercado para desarrollar productos y servicios innovadores que se ajusten a las necesidades de consumidores cada vez más digitales.

A día de hoy vemos como es más sencillo construir plataformas financieras innovadoras como neobancos o plataformas cripto, además del auge de empresas no financieras que están creando nuevos modelos de negocio gracias al embedded finance.

Desde Unnax hemos vivido de cerca estos cambios en el sector financiero y tecnológico. Es por eso que desde el año 2020 somos una de las pocas Entidades de Dinero Electrónico con licencia del Banco de España y además, la única que también puede ofrecer servicios de iniciación de pagos y servicios de información de cuentas bajo la normativa PSD2.

Para despejar cualquier duda, hemos recopilado aquí las preguntas más frecuentes alrededor de las entidades de dinero electrónico, cómo operan y por qué no es tan sencillo conseguir una licencia en España.

¿Qué es una EDE?

Una Entidad de Dinero Electrónico, es una organización que cuenta con la licencia que le permite emitir dinero electrónico, es decir, dinero almacenado en un medio digital o electrónico como pueden ser teléfonos móviles o tarjetas y que se utiliza para efectuar alguna transacción.

Si bien es obligatorio seguir los parámetros estándares establecidos por la UE, cada país miembro tiene las facultades para conceder o denegar licencias de dinero electrónico. En el caso de España el responsable es el Banco de España junto con el Servicio Ejecutivo de la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias (SEPBLAC).

Las EDE están reguladas bajo la Ley 21/2011 de 26 de julio y por el Real Decreto 778/2012 de 4 de mayo, que les permite gestionar diferentes servicios de pago. Sin embargo, su principal actividad consiste en emitir dinero electrónico que es admitido como medio de pago por empresas diferentes a dicha EDE.

Más información: Unnax, la primera Fintech con la triple licencia EDE, AISP y PISP

Más información: Unnax, la primera Fintech con la triple licencia EDE, AISP y PISP

¿Qué es dinero electrónico?

El Banco de España define el dinero electrónico como:

«Todo valor monetario almacenado por medios electrónicos o magnéticos que represente un crédito sobre el emisor, que se emita al recibo de fondos con el propósito de efectuar operaciones de pago y que sea aceptado por una persona física o jurídica distinta del emisor de dinero electrónico».

Resumiendo, podríamos decir que el dinero electrónico es la alternativa digital al dinero en efectivo. Esta alternativa permite realizar transacciones con dinero almacenado en un medio digital como wallets digitales, tarjetas o incluso internet, y que, además, debe tener las siguientes características:

- Estar almacenado en un soporte electrónico.

- Ser emitido al recibir fondos de un importe cuyo valor no será inferior al valor monetario emitido.

- Ser aceptado como medio de pago por empresas distintas del emisor.

Por otro lado, siguiendo las directrices europeas, el dinero electrónico tiene como finalidad:

- Facilitar el desarrollo de nuevos servicios de dinero electrónico más seguros e innovadores.

- Permitir a nuevas empresas el acceso al mercado del dinero electrónico

- Fomentar la competencia positiva entre todos los participantes en el mercado.

¿Cuáles son los alcances de los servicios de una Entidad de Dinero Electrónico?

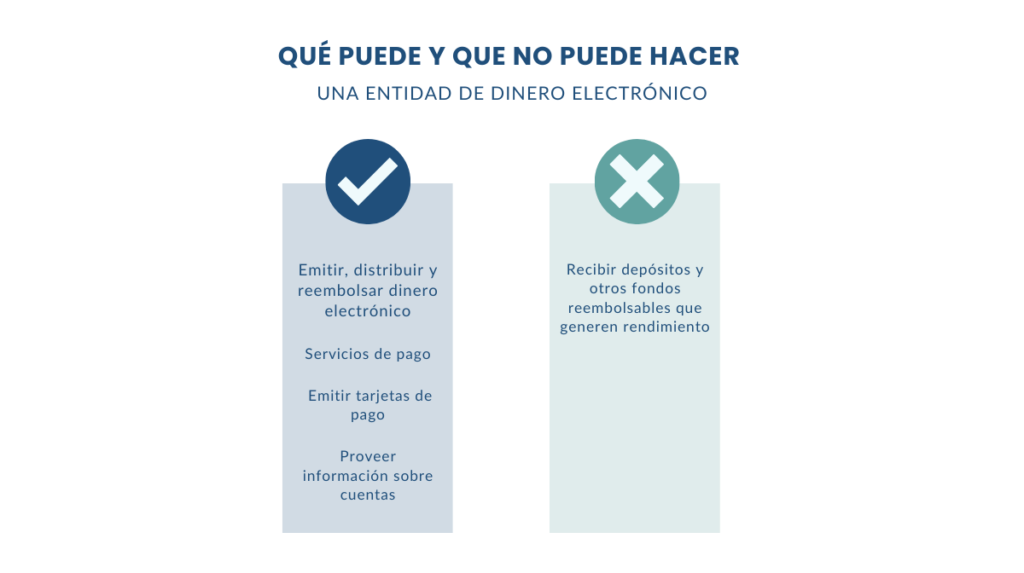

Una compañía que posea una licencia de dinero electrónico está en la facultad de realizar las siguientes actividades:

- Emitir, distribuir y reembolsar dinero electrónico.

- Realizar servicios de pago para habilitar transacciones con dinero electrónico como: retiros de efectivo de una cuenta de pago, transferencias de fondos a terceros, envío de remesas.

- Emitir tarjetas de pago, incluyendo retirada y depósito de efectivo en una tarjeta de pago por parte de su usuario.

- Proveer información sobre cuentas.

Es importante saber que las EDE no pueden:

- Recibir depósitos y otros fondos reembolsables que generen rendimiento.

El dinero entregado a una EDE no se considera un depósito. Según el artículo 8.3 de la Ley 21/2011, tendrán la obligación de convertir los fondos recibidos en dinero electrónico de forma inmediata.

¿Cuál es la diferencia entre una licencia bancaria y una licencia de EDE?

La licencia de dinero electrónico es una de las más completas y complejas que existen junto con la licencia bancaria. Sin embargo tienen algunas diferencias.

Si hablamos de captar depósitos y comercializar cuentas, las EDE están prohibidas de devengar intereses.

No están adheridas a ningún fondo de garantía de depósitos por lo que tienen la obligación de mantener los fondos en cuentas separadas, y con un seguro que los cubra o invertidos en activos de bajo riesgo.

Por otro lado, las EDE se caracterizan por poner al usuario en el centro de sus servicios, y a través de sus licencias se están desarrollando productos innovadores como neobancos, wallets digitales, sistemas de pago o aplicaciones de gestión de finanzas.

¿Cuáles son los requisitos para obtener una licencia EDE en España?

La concesión de licencias EDE en nuestro país corre a cargo del Banco de España.

El régimen normativo de las EDE se recoge en la Ley 21/2011, de 26 de julio, de dinero electrónico, modificada por el Real Decreto-ley 19/2018, de 23 de noviembre. Ambas leyes establecen una serie de requisitos para las empresas que quieran convertirse en entidades de dinero electrónico.

Estos son los requisitos:

- Estructura: las organizaciones que apliquen a una licencia EDE deberán cumplir con una adecuada organización administrativa y contable, con los procedimientos de control internos necesarios para llevar una buena gestión.

- Socios y accionistas: Aquellos que sean participantes de la sociedad de la compañía tendrán que ser considerados idóneos, valorando además, la transparencia de los accionistas y reputación de administradores y directivos.

- Capital: Deben cumplir con los requisitos de capital inicial mínimo no inferior a 350.000 euros y fondos propios necesarios.

- Registro: Deberán estar inscritos en el Registro Mercantil y en el Registro Especial de Entidades de Dinero Electrónico y tener la autorización del Banco de España.

Es importante mencionar que a pesar de que el Banco de España ha ido reduciendo el periodo de tiempo para otorgar licencias financieras como AISP o PISP, el tiempo para obtener una licencia como Entidad de Dinero Electrónico puede elevarse hasta más de dos años luego de pasar por diferentes procesos.

Esto hace que la licencia de Entidad de Dinero Electrónico sea una de las más difíciles e importantes de conseguir. Sin embargo, existe una alternativa para las organizaciones que necesiten construir servicios financieros bajo el paraguas de una licencia EDE, asociándose con una de ellas.

Pasaporte europeo

Obtener la licencia de Entidad de Dinero Electrónico en España, permite también a dichas entidades a ejercer sus actividades en todos los países del Espacio Económico Europeo (EEE). A esto se le conoce como “passaporting” o “pasaportear” la licencia.

Si una EDE tiene previsto desarrollar sus actividades en Estados miembros diferentes al que obtuvieron la licencia, necesitarán notificarlo a su ente supervisor. En el caso de España, es el Banco de España que, luego de recepcionar dicha solicitud, se encargará de notificar a las autoridades de supervisión del Estado miembro en el que pretenden iniciar sus actividades.

¿Cuáles son algunos de los beneficios de asociarse con una EDE?

Muchas empresas innovadoras han elegido asociarse con una EDE para poder construir de forma rápida y segura productos y servicios innovadores. Un ejemplo de esto es Bcn10, el primer neobanco español que en colaboración con una EDE ha podido construir su potente aplicación bancaria.

Por otra parte, tenemos a empresas no financieras como Shopify, que hace un par de años creó un servicio para ayudar a sus clientes a obtener crédito. La empresa canadiense aprovechó sus datos internos para mejorar la predicción de ventas de sus comerciantes.

Unnax, es una de las pocas empresas en España que han logrado conseguir la licencia del Banco de España para operar como Entidad de Dinero Electrónico y además, contar con un pasaporte a nivel Europeo, que nos permite operar en el sur de Europa en países como Italia, Francia y Portugal.

Actualmente tenemos la capacidad de ofrecer una mayor seguridad y flexibilidad en los servicios modulares que ofrecemos. Nuestros clientes pueden usar nuestra licencia y tecnología para construir servicios financieros innovadores que los sitúen en la cabeza de sus sectores, además de nuevos modelos financieros sobre licencias financieras.

¿Qué servicios podemos ofrecer?

- Emisión Cuentas Bancarias e IBANes

- Cuentas Escrow

- Billetera o Wallet digital

- Iniciación de Pagos (Pay In y Pay Out)

- Movimiento de Dinero (traspasos, transferencias, adeudos)

- Agregación Bancaria

- Categorización de datos

- Indicadores financieros

- Solución de Onboarding con KYC y AML

Las empresas que operen con una entidad con licencia EDE como Unnax pueden dar un paso adelante al Open Banking y Banking-as-a-Service y ofrecer servicios de pago, emisión de dinero electrónico, procesos de cuentas escrow y flujos de trabajo y automatización que impactan directamente en la experiencia de cada usuario.

Las EDE conocen a la perfección el entorno digital. Gracias a la exclusividad de su modelo de negocio, estructura y licencia, son más innovadoras y flexibles que los bancos tradicionales. Esto crea grandes oportunidades para todo tipo de negocios, y en Unnax lo conocemos bien.

Más información: Todo lo que necesitas saber de la banca como servicio (BaaS)

Por ejemplo, una plataforma crypto exchange, puede utilizar nuestra licencia para construir toda la infraestructura regulada de identificación, salvaguarda moneda FIAT y pasarela de pagos.

Además, podemos cubrir todo el abanico que ofrecen las finanzas integradas o embedded finance. Este modelo permite crear oferta financiera innovadora integrada con la compra de servicios o productos no financieros. Con esto, empresas de todos los sectores pueden ampliar su propuesta de valor ofreciendo servicios financieros a medida a sus clientes.

Ya sea que estés buscando crear un nuevo modelo de negocio, una solución de pagos integrada o necesitas un socio que entienda a profundidad las complejidades de la regulación y tecnología que necesitas. Contacta aquí con nosotros y estaremos encantados de ayudarte.